Entnahmestrategien: Von ETFs leben

Der Aufbau eines Portfolios durch regelmäßige Investitionen in ETFs folgt einer klaren mathematischen Logik, die primär von Zeit und Zinseszins getrieben wird. Im Gegensatz dazu erweist sich die anschließende Entnahmephase als deutlich anspruchsvolleres Optimierungsproblem. In dieser Phase muss das investierte Kapital so strukturiert werden, dass die Liquidität über die gesamte Restlebensdauer hinweg gesichert bleibt, ohne den angestrebten Lebensstandard zu gefährden.

Wie viel Vermögen wird tatsächlich benötigt?

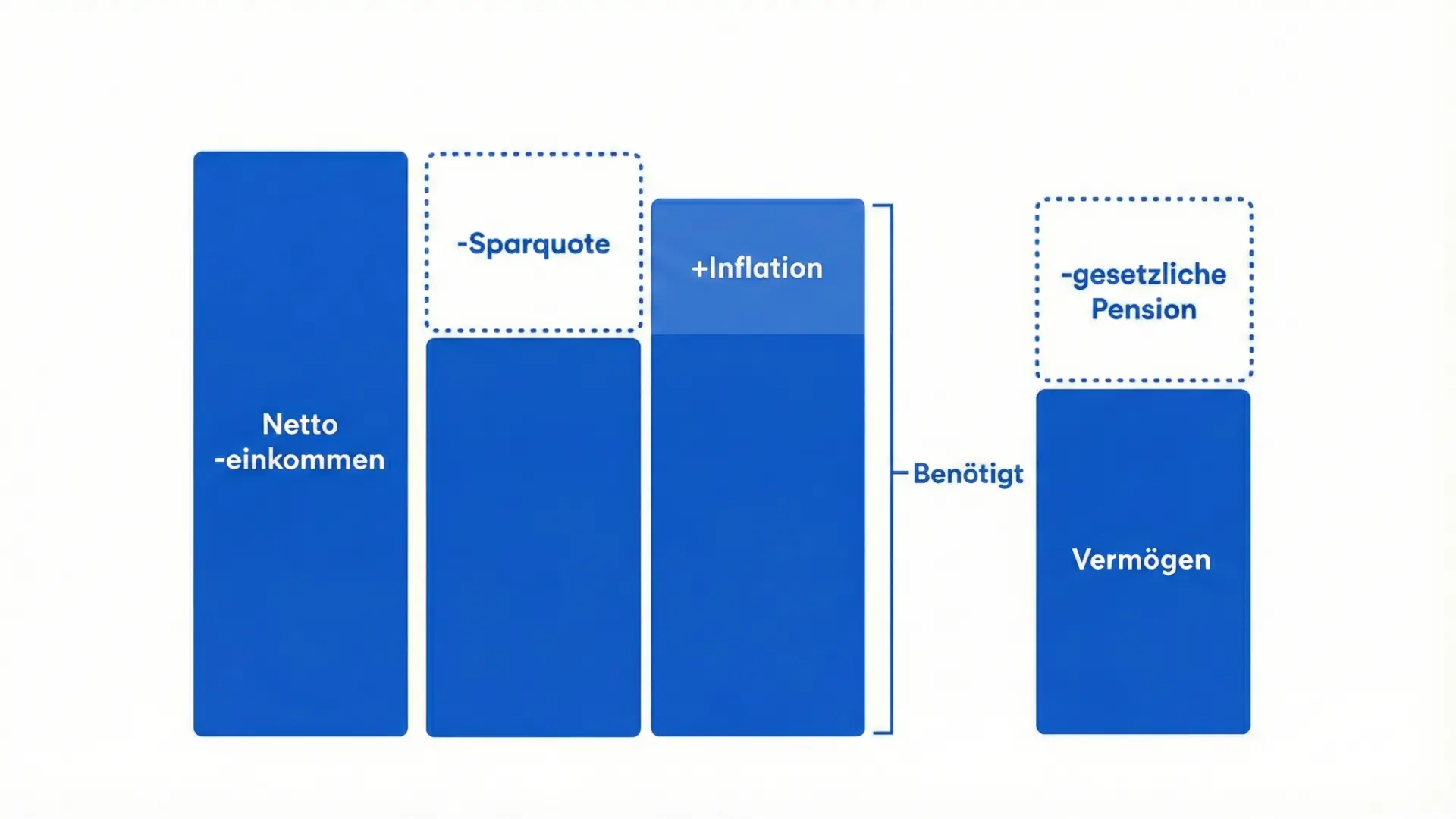

Die Berechnung des notwendigen Zielkapitals wirkt auf den ersten Blick komplex, lässt sich jedoch durch eine logische Ableitung vom aktuellen Lebensstandard sehr präzise ermitteln. Anstatt wild zu raten, wie hoch die Ausgaben in zwanzig Jahren sein könnten, beginnt man bei der einzig harten Zahl, die bekannt ist: dem aktuellen Nettoeinkommen. Doch Vorsicht: Dieses Einkommen ist nicht gleichzusetzen mit dem Finanzbedarf im Alter. Wie die Grafik verdeutlicht, muss im ersten Schritt eine entscheidende Korrektur nach unten vorgenommen werden – der Abzug der persönlichen Sparquote.

Die Logik dahinter ist simpel, aber fundamental: Wer heute beispielsweise 2.500 Euro verdient und davon monatlich 500 Euro in einen ETF-Sparplan investiert, bestreitet seinen tatsächlichen Lebensunterhalt effektiv nur mit 2.000 Euro. In der Pensionsphase, wenn der Vermögensaufbau abgeschlossen ist, entfällt die Notwendigkeit des Sparens. Dieser Ausgabenposten verschwindet aus der privaten Bilanz. Der erste Schritt zur Ermittlung des Bedarfs ist also das Nettoeinkommen abzüglich der Sparrate. Dies ist der Betrag, der notwendig ist, um den heutigen Lebensstil ohne Einschränkungen fortzuführen.

Doch dieser "bereinigte Bedarf" ist nur eine Momentaufnahme in heutiger Kaufkraft. Hier kommt der zweite, oft unterschätzte Faktor ins Spiel, der den benötigten Betrag in der Grafik wieder deutlich ansteigen lässt: die Inflation. Um die Kaufkraft der heutigen 2.000 Euro über zwei oder drei Jahrzehnte bis zum Pensionsantritt zu konservieren, muss der Betrag zwingend indexiert werden. In einer seriösen Finanzplanung wird hierbei meist mit einer durchschnittlichen Teuerungsrate von 2 Prozent pro Jahr kalkuliert. Dieser "Inflations-Aufschlag" sorgt dafür, dass der nominale Geldbedarf im Alter deutlich höher liegt als heute, nur um sich den gleichen Warenkorb leisten zu können.

Die gute Nachricht ist jedoch, dass dieser inflationsbereinigte Gesamtbedarf nicht allein durch privates Vermögen gedeckt werden muss. Wie der rechte Teil der Grafik zeigt, fungiert das staatliche Pensionssystem in Österreich als massives Fundament. Wer exakt wissen möchte, wie hoch dieser Sockel im individuellen Fall ausfällt, kann seine aktuellen Ansprüche jederzeit über das offizielle Portal neuespensionskonto.at abrufen. Diese garantierte staatliche Leistung wird vom Gesamtbedarf abgezogen. Was dann noch übrig bleibt – der dunkelblaue Block am unteren rechten Rand –, ist die tatsächliche Pensionslücke. Das ist jene Summe, die dein privates Vermögen aus ETFs oder Versicherungen Monat für Monat schließen muss, um den gewohnten Lebensstandard lückenlos zu sichern.

Mit welcher Lebenserwartung sollte man rechnen?

Neben der Höhe des Budgets ist die Dauer der Entnahme die zweite große Unbekannte. Viele begehen hier den Fehler, sich an der allgemeinen Lebenserwartung bei der Geburt zu orientieren. Wer jedoch bereits den Pensionsantritt erreicht hat, hat die gesundheitlichen Risiken der Jugend und des Arbeitslebens bereits hinter sich gelassen und wird statistisch gesehen deutlich älter. Wir nutzen hierfür die offiziellen Daten der Statistik Austria mit Stand vom September 2025 zur sogenannten ferneren Lebenserwartung.

Um die folgende Tabelle korrekt zu lesen, musst du beachten, dass sie nicht das absolute Endalter zeigt, sondern die noch verbleibenden Jahre ab einem bestimmten Zeitpunkt. In der linken Spalte findest du dein aktuelles Alter, beispielsweise 60 oder 65 Jahre. Die rechten Spalten zeigen dir dann exakt an, wie viele Jahre Männer und Frauen statistisch gesehen von diesem Punkt an noch vor sich haben.

| Genaues Alter (am x‑ten Geburtstag) in Jahren | Männer | Frauen |

|---|---|---|

| 60 | 22,79 | 26,15 |

| 65 | 18,76 | 21,71 |

| 80 | 8,64 | 9,99 |

Ein konkretes Rechenbeispiel verdeutlicht die Tragweite dieser Daten für deine Planung. Ein 65-jähriger Mann hat laut Statistik noch 18,76 Jahre vor sich, was einem Endalter von knapp 84 Jahren entspricht. Eine gleichaltrige Frau hat sogar noch 21,71 Jahre zu erwarten, wird also im Schnitt fast 87 Jahre alt.

Doch Vorsicht, denn diese Zahlen repräsentieren lediglich den statistischen Mittelwert. Planst du dein Vermögen exakt bis zum 84. oder 87. Lebensjahr, gehst du eine riskante Wette ein. Da es sich um den Median handelt, liegt die Wahrscheinlichkeit, dass du älter wirst und dein Depot bereits leer ist, bei exakt 50 Prozent. Für eine sichere Entnahmestrategie ist dieser Durchschnittswert folglich nur die absolute Untergrenze. Um das Langlebigkeitsrisiko effektiv zu minimieren, solltest du auf diesen statistischen Wert einen Sicherheitspuffer von 10 bis 15 Jahren aufschlagen. Eine solide Finanzplanung sollte daher mindestens bis zum 95. Lebensjahr reichen.

Welche Entnahmestrategien gibt es?

Bevor du dich für eine konkrete Methode entscheidest, musst du eine fundamentale Grundsatzfrage klären: Soll dein Vermögen ewig halten oder darf es am Ende deines Lebens aufgebraucht sein? Viele Anleger träumen von der "ewigen Pension", bei der man lediglich die Erträge – also Dividenden oder Zinsen – abschöpft, ohne jemals die Substanz anzugreifen. Was in der Theorie verlockend klingt, scheitert in der Realität meist an der erforderlichen Summe. Um allein von den sicheren Erträgen leben zu können, bräuchtest du ein enorm hohes Startkapital. Für die klassische private Pensionsvorsorge ist dieser Ansatz daher meist ineffizient.

Der realistischere und wirtschaftlich sinnvollere Weg ist der geplante Kapitalverzehr. Hierbei akzeptierst du, dass dein Depot am Ende deiner Lebenszeit theoretisch bei null steht. Der Vorteil ist gravierend: Da du nicht nur die Zinsen nutzt, sondern auch das angesparte Kapital selbst Stück für Stück verbrauchst, sind deutlich höhere monatliche Auszahlungen möglich. Du tauschst also das Erbe für die Nachkommen gegen einen höheren Lebensstandard im eigenen Ruhestand. Doch sobald du dich für den Verzehr entscheidest, stehst du vor dem nächsten Problem: Wie teilst du das Geld ein, damit es nicht vor dir ausgeht? Hier haben sich drei wesentliche Strategien etabliert, die jeweils unterschiedliche Risiken bergen.

1. Die statische Entnahme ohne Risiko

Dies ist die konservativste Methode. Hierbei wird das Vermögen nicht am volatilen Kapitalmarkt investiert, sondern liegt auf sicheren Konten wie einem Tagesgeldkonto oder in kurzlaufenden Staatsanleihen. Die Rechnung ist simpel: Du teilst dein Anfangsvermögen einfach durch die Anzahl der Jahre, die du finanzieren willst. Rechnest du mit einer Restlebensdauer von 30 Jahren, entnimmst du jährlich exakt ein Dreißigstel des Kapitals.

Der große Vorteil ist die absolute Planbarkeit. Es gibt kein Börsenrisiko und keine Kursschwankungen, die dir den Schlaf rauben könnten. Wenn der Zeitraum korrekt gewählt ist, ist die Wahrscheinlichkeit, dass du pleitegehst, gleich null. Der Preis für diese Sicherheit ist jedoch hoch: Da dein Geld keine nennenswerte Rendite erwirtschaftet, zehrt die Inflation Jahr für Jahr an deiner Kaufkraft. Um einen angemessenen Lebensstandard über drei Jahrzehnte zu halten, benötigst du bei dieser Strategie ein extrem hohes Anfangsvermögen, da du ausschließlich von der Substanz lebst und der Zinseszinseffekt fehlt.

2. Die statische Entnahme mit Risiko

Bei diesem Ansatz bleibt das Vermögen am Kapitalmarkt investiert, um Rendite zu erwirtschaften. Die bekannteste Form ist die sogenannte 4-Prozent-Regel, die auf der berühmten Trinity-Studie basiert. Die Logik funktioniert wie eine klassische Pensionszahlung: Du legst zum Start fest, dass du 4 Prozent deines Anfangsvermögens entnimmst. In den Folgejahren erhöhst du diesen Euro-Betrag jeweils um die Inflationsrate. Dein realer Konsum bleibt also konstant, egal was die Börse macht.

Das Problem an dieser Methode ist das sogenannte "Pleiterisiko". Die ursprüngliche Studie basierte auf US-Daten und berücksichtigte weder Kosten noch die österreichische Kapitalertragsteuer (KESt). Wendet man dieses Modell auf ein Weltportfolio in Österreich an, ist eine Entnahmerate von 4 Prozent historisch gesehen oft zu aggressiv. Wenn direkt nach deinem Pensionsantritt ein Börsencrash passiert ("Sequence of Return Risk"), musst du für deine fixen Auszahlungen zu viele Anteile verkaufen. Das Depot schrumpft so schnell, dass es sich trotz späterer Erholung nicht mehr regeneriert. Wer diese Strategie wählt, erkauft sich die Planbarkeit des Einkommens mit dem Risiko, dass das Geld vor dem Lebensende ausgeht.

3. Die dynamische Entnahme

Die modernste Antwort auf das Entnahmeproblem liefert unter anderem die Studie von Scott Cederburg ("Beyond the Status Quo"). Im Gegensatz zur klassischen Lehrmeinung, die empfiehlt, im Alter Anleihen beizumischen, zeigt dieser Ansatz, dass eine hohe Aktienquote auch in der Entnahmephase sicherer sein kann, um die Inflation zu schlagen. Der entscheidende Unterschied ist jedoch die Flexibilität: Es wird keine fixe Summe festgelegt.

Stattdessen wird die Entnahme jedes Jahr neu berechnet. Man teilt das aktuelle Restvermögen durch die verbleibende Lebenserwartung plus einen Sicherheitspuffer. Die Auszahlung "atmet" also mit dem Markt. In guten Börsenjahren steigerst du deine Entnahme und gönnst dir Luxus, in schlechten Jahren ziehst du den Gürtel enger. Der mathematische Vorteil ist enorm: Du kannst praktisch niemals pleitegehen, da sich die Entnahme immer an das noch vorhandene Vermögen anpasst. Du tauschst also die Sicherheit eines konstanten Einkommens gegen die Sicherheit, dass dein Geld bis zum letzten Tag reicht.

Die Brutto-Netto-Falle

Neben den Schwankungen des Marktes gibt es einen weiteren Faktor, der die Lebensdauer deines Depots dramatisch verkürzt: die österreichische Kapitalertragsteuer (KESt). Wer rein auf ein klassisches Wertpapierdepot setzt, tappt in der Entnahmephase in eine mathematische Falle. Da auf die Gewinne 27,5 Prozent Steuern fällig werden, musst du deutlich mehr Anteile verkaufen, als du eigentlich zum Leben brauchst.

Das Problem verschärft sich mit der Laufzeit. Nach Jahrzehnten des Sparens besteht dein Depot zu einem Großteil aus Kursgewinnen. Wenn du nun 2.000 Euro für deinen Lebensunterhalt benötigst, reicht es im Depot nicht, Anteile im Wert von 2.000 Euro zu verkaufen. Du musst – je nach Gewinnanteil – vielleicht Anteile im Wert von 2.300 oder 2.400 Euro liquidieren, damit nach Abzug der Steuer der gewünschte Nettobetrag auf deinem Konto landet. Du zwingst dein Portfolio also dazu, schneller zu schrumpfen, was den Zinseszinseffekt für die restlichen Jahre massiv ausbremst.

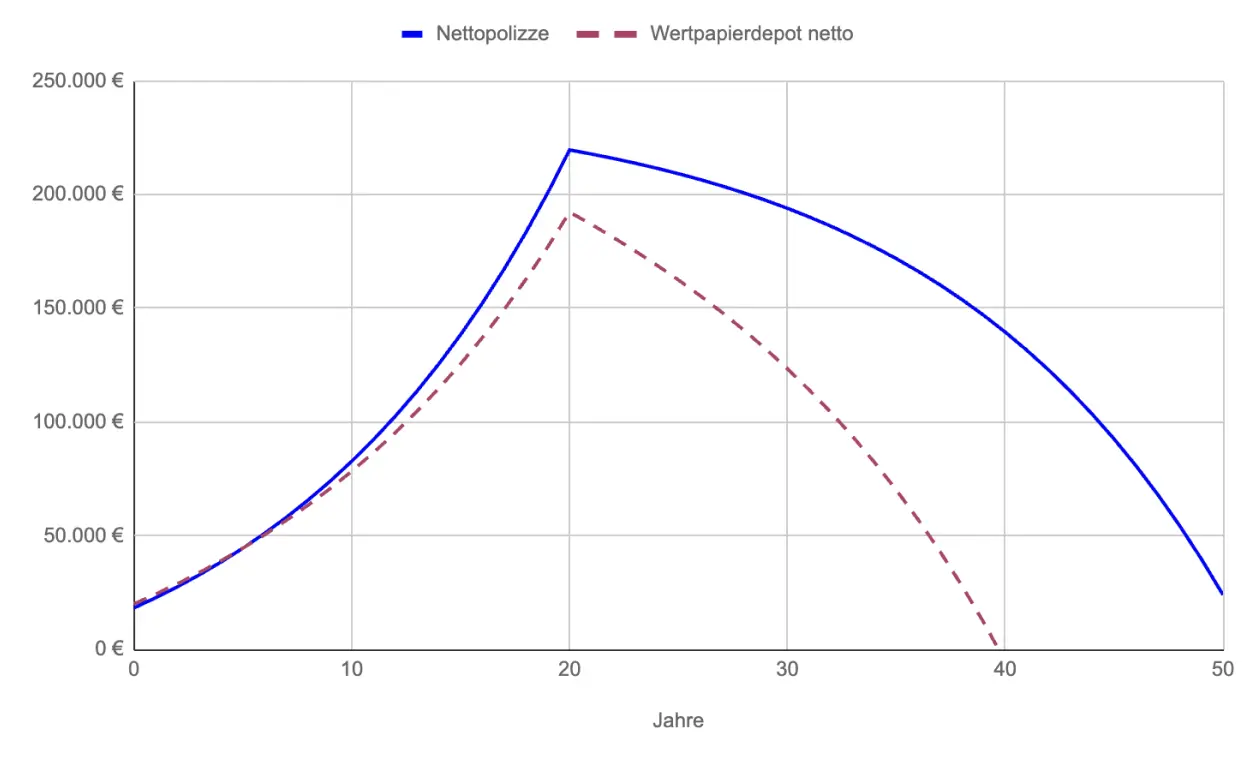

Hier spielt eine fondsgebundene Lebensversicherung (Nettopolizze) ihren größten strategischen Vorteil aus. Da die Auszahlungen in der Entnahmephase steuerfrei sind, gilt hier das Prinzip "Brutto für Netto". Wenn du 2.000 Euro benötigst, entnimmst du exakt 2.000 Euro aus dem Vertragspolster. Es fließt kein Cent an das Finanzamt ab. Durch diese geringere Brutto-Entnahme bleibt mehr Kapital im Topf, das weiter für dich arbeiten kann. Mathematisch betrachtet hält ein identisches Vermögen in einer Nettopolizze daher Jahre länger als im steuerpflichtigen Depot, was dein Langlebigkeitsrisiko signifikant senkt.

Bei 20.000€ Startkapital, 250€ monatlicher Sparrate und 20 Jahren Investitionsdauer wurde eine jährliche Netto-Entnahme von 17.640€ simuliert. Das Ergebnis: Das steuerpflichtige Depot ist bereits nach 20 Jahren der Entnahmephase vollständig aufgebraucht. Die Nettopolizze hingegen bedient die Entnahme über die vollen 30 Jahre und weist am Ende sogar noch ein Restvermögen von circa 25.000€ auf.

Einen Nachteil gibt es immer

Um die für dich passende Entnahmestrategie zu finden, musst du eine fundamentale Entscheidung treffen. In der Finanzwissenschaft spricht man hier von einem Zielkonflikt zwischen drei zentralen Bedürfnissen: einem möglichst hohen Konsum, einer geringen Pleitewahrscheinlichkeit und einem gleichmäßigen, planbaren Einkommen. Die bittere Wahrheit der Mathematik ist, dass du niemals alle drei Ziele gleichzeitig erreichen kannst. Du musst dich immer für maximal zwei entscheiden und den dritten Faktor opfern.

Jede der vorgestellten Strategien hat daher ihre spezifische Achillesferse, und es bleibt letztlich eine sehr persönliche Risikoabwägung, welchen Tod du sterben willst. Bei der statischen Entnahme ohne Risiko erkaufst du dir Sicherheit durch den Verzicht auf Rendite und akzeptierst einen niedrigen Lebensstandard. Die statische Entnahme mit Risiko wiederum bietet dir zwar Wohlstand und Planbarkeit, birgt aber die latente Gefahr, dass dein Depot vor dir stirbt. Die flexible Entnahme löst zwar das Pleite-Problem und ermöglicht hohe Auszahlungen, zwingt dich aber dazu, mit einem schwankenden Einkommen zu leben und den Gürtel in Krisenzeiten enger zu schnallen.

| Strategie | Höhe der Entnahme | Planbarkeit | Pleitewahrscheinlichkeit |

|---|---|---|---|

| Statische Entnahme ohne Risiko | Niedrig | Hoch | Niedrig |

| Statische Entnahme mit Risiko | Hoch | Hoch | Hoch |

| Dynamische Entnahme | Hoch | Niedrig | Niedrig |