Auszahlungen und Kündigung einer fondsgebundenen Lebensversicherung

Fondsgebundene Lebensversicherungen und damit auch Nettopolizzen gelten oft als starre Vertragswerke, die das Kapital über Jahrzehnte binden. Während dies auf klassische Altverträge zutraf, weisen moderne Nettopolizzen technisch eine hohe Liquidität auf. Die Flexibilität ist vertraglich oft mit einem Wertpapierdepot vergleichbar.

Die tatsächlichen Restriktionen ergeben sich in Österreich primär nicht aus den Vertragsbedingungen der Versicherer, sondern aus den steuerlichen Rahmenbedingungen des Einkommensteuergesetzes (EStG) und den Richtlinien des Finanzministeriums (BMF). Wer diese Regeln kennt, kann den Vertrag flexibel steuern, ohne steuerliche Nachteile zu erleiden.

Vertragliche vs. steuerrechtliche Ebene

Vertraglich gewähren moderne Versicherer weitgehende Freiheiten: Teilentnahmen, Zuzahlungen, Beitragsaussetzungen – technisch jederzeit ohne bürokratische Hürden. Die steuerrechtliche Ebene definiert jedoch die Rahmenbedingungen für das sogenannte Versicherungsprivileg.

Dieses Privileg bewirkt einen Systemwechsel: Während KESt (27,5%) auf Wertpapierdepots anfällt, existiert diese Steuerform in der Versicherungssphäre schlichtweg nicht. Konkret: Sofern die steuerrechtlichen Fristen und Rahmenbedingungen eingehalten werden, sind mit den 4% Versicherungssteuer auf die Einzahlungen alle weiteren Steuerlasten auf Gewinne vollständig abgegolten. Wird eine Frist unterschritten oder eine Rahmenbedingung verletzt, droht Nachversteuerung: 7% zusätzlich (insgesamt 11%) auf alle eingezahlten Prämien sowie Einkommensteuer auf die erzielten Gewinnanteile zum persönlichen Steuersatz.

Besonderheit Sparplan: Laufende Prämienzahlungen sind gegenüber Einmalerlägen steuerrechtlich privilegiert. Sofern die Prämien über 3 Jahre die Prämienkonstanz erfüllen, gilt die Steuerfreiheit bereits nach dieser Frist – keine Nachversteuerung der Versicherungssteuer, keine Einkommensteuer auf Gewinne.

Bei Betragsanpassungen gilt als Referenzwert die Prämiensumme der ersten 3 Jahre. Innerhalb dieser Grenzen bleibt der Steuerstatus bewahrt:

- Erhöhung: max. +100% des Referenzwerts (Verdoppelung)

- Reduktion: max. −50% des Referenzwerts (Halbierung)

Besonderheiten Einmalerlag: Hier greift eine strikte Mindestbindedauer von 15 Jahren. Waren Versicherungsnehmer und versicherte Person bei Vertragsabschluss beide über 50, verkürzt sich die Frist auf 10 Jahre.

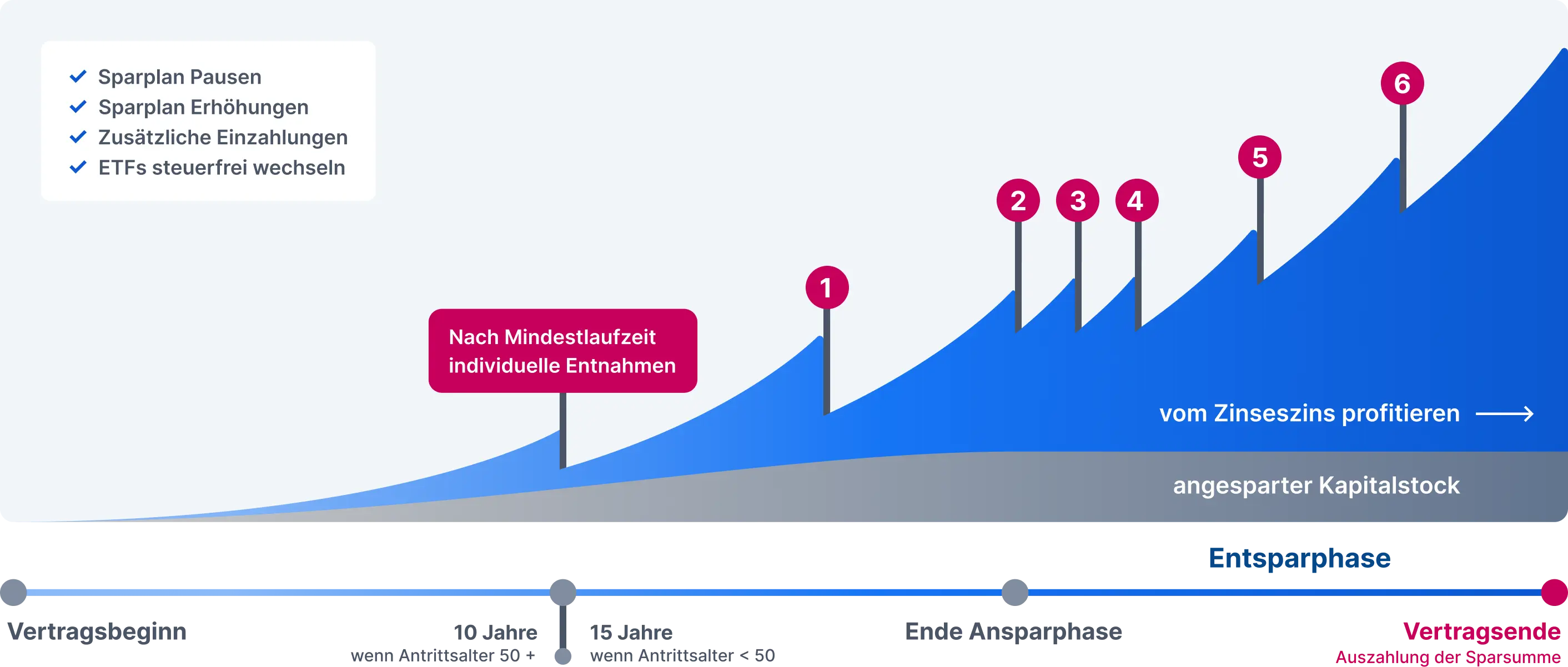

Möglichkeiten der Kapitalentnahme und Kündigung

Bei Kapitalbedarf stehen zwei Wege offen: vollständiger Rückkauf (Kündigung) oder Teilentnahme. Ein Rückkauf ist vertraglich jederzeit möglich (Kündigungsfrist 1–3 Monate), wirtschaftlich aber oft nachteilig. Innerhalb der steuerrechtlichen Mindestbindedauer löst er eine Nachversteuerung von 7% auf alle eingezahlten Prämien aus sowie Einkommensteuerpflicht auf die erzielten Gewinnanteile (§ 27 Abs. 5 EStG).

Die Teilentnahme ist die ökonomisch überlegene Alternative. Nur ein Teilbetrag wird entnommen, das restliche Kapital bleibt investiert und profitiert vom Zinseszins weiter. Steuerrechtlich gilt:

- Sparplan: Teilentnahmen bereits nach 3 Jahren steuerfrei möglich (bei Einhaltung der Prämienkonstanz).

- Einmalerlag: Entnahmen vor Ablauf der 15-Jahresfrist (bzw. 10 Jahre ab Alter 50+) führen anteilig zur Nachversteuerung der Versicherungssteuer sowie zur Einkommensteuerpflicht auf die entnommenen Gewinnanteile.

Strategische Laufzeitwahl: Eine maximale Vertragslaufzeit (z.B. bis zum 85. Lebensjahr) schafft langfristige Flexibilität: Solange der Vertrag läuft, sind Teilentnahmen jederzeit möglich, während das Kapital im steueroptimierten Mantel investiert bleibt. Am Laufzeitende entfällt diese Flexibilität – du musst das Kapital vollständig entnehmen oder eine Rente wählen.

Zuzahlungen und die Gefahr der Novation

Die Einbringung von zusätzlichem Kapital in einen bestehenden Vertrag ist bei Nettopolizzen jederzeit möglich. Hierbei ist jedoch auf die sogenannte Novation zu achten. Eine Novation bezeichnet eine rechtliche Vertragsneuheit. Gemäß den Richtlinien des BMF liegt eine solche vor, wenn wesentliche Vertragsbestandteile geändert werden. Die kritische Grenze liegt bei der Prämiensumme: Wird die ursprünglich vereinbarte Summe der Prämien mehr als verdoppelt, entsteht steuerlich ein neuer Vertrag.

Die Konsequenz einer Novation ist weitreichend, da alle steuerlichen Fristen, wie die 10- oder 15-Jahres-Frist, neu zu laufen beginnen. Versicherer verhindern dies in der Regel durch technische Sperren. Bei Zuzahlungen wird zudem zwischen laufenden Erhöhungen und Einmalerlägen unterschieden. Während moderate Anpassungen des laufenden Sparplans oft unschädlich sind, werden größere Einmalzahlungen technisch meist als separater Vertragsteil (Tranche) behandelt. Für diesen neuen Teilbetrag beginnt eine eigene steuerliche Mindestbindedauer.

Beitragsfreistellung und Reduktion der Prämie

Vertraglich ist eine Reduktion oder komplette Beitragsfreistellung (Ruhendstellung) jederzeit möglich – das angesparte Kapital bleibt investiert. Steuerrechtlich ist die 3-Jahres-Regel entscheidend:

- Innerhalb der ersten 3 Jahre: Reduktion um mehr als 50% oder vollständige Freistellung kann den steuerlichen Status (Versicherungsprivileg) gefährden.

- Nach Ablauf der 3 Jahre: Beitragsreduktionen und Pausierungen sind steuerrechtlich unkritisch – das Privileg für das vorhandene Kapital bleibt gewahrt.

Nach einer Pause gilt weiterhin die Prämiensumme der ersten 3 Jahre als Referenzwert. Eine Wiederaufnahme oder Erhöhung ist problemlos möglich, solange die neue Jahressumme die Verdoppelungsgrenze (+100%) nicht verletzt.

Änderung von Bezugsrecht und Versicherungsnehmer

Der Versicherungsnehmer als rechtlicher Eigentümer kann jederzeit schriftlich bestimmen, wer im Erlebens- oder Todesfall die Leistung erhält (Bezugsberechtigter). Auch die Übertragung der Versicherungsnehmer-Rolle selbst ist möglich – relevant z.B. bei Schenkungen im Familienkreis oder zur Nachfolgeplanung.

Schenkungssteuer existiert in Österreich nicht. Allerdings greift ab bestimmten Schwellenwerten eine Meldepflicht gemäß §121a BAO: ab 50.000 € bei nahen Angehörigen (innerhalb von 12 Monaten), ab 15.000 € bei anderen Personen (innerhalb von 5 Jahren).

Eine feste Konstante im Vertragswerk bildet hingegen die versicherte Person. Da die biometrischen Risiken und die Laufzeitkalkulation auf dem Alter und der Lebenserwartung dieser Person basieren, kann diese Rolle nachträglich nicht verändert werden. Der Tod der versicherten Person führt zwingend zur Fälligkeit der Todesfallleistung und zur Beendigung des Vertrages.

Verschiedene mögliche Szenarien

Szenario 1: "Ich brauche dringend Geld"

Eine Kündigung ist meist die schlechteste Option: Sie zerstört das Versicherungsprivileg und löst Nachversteuerung (7%) sowie Einkommensteuer auf Gewinnanteile für den gesamten Vertrag aus. Die überlegene Alternative ist die Teilentnahme. Innerhalb der Mindestbindedauer fallen Steuern nur anteilig (pro rata) auf den entnommenen Betrag an – das verbleibende Kapital behält seinen ursprünglichen steuerrechtlichen Zeitstempel und wird nach Ablauf der Fristen vollständig steuerfrei.

Szenario 2: "Ich habe Geld übrig"

Zuzahlungen sind jederzeit möglich. Entscheidend ist die Novationsgrenze: Übersteigt die gesamte Prämiensumme das Doppelte des ursprünglichen Referenzwertes (Prämiensumme der ersten 3 Jahre beim Sparplan, ursprünglicher Einzahlungsbetrag beim Einmalerlag), beginnt die steuerrechtliche Zeitrechnung für den gesamten Vertrag neu.

Szenario 3: "Ich kann die Prämie gerade nicht zahlen"

Vertraglich sind Senkung oder Pausierung jederzeit möglich. Steuerrechtlich gilt: In den ersten 3 Jahren Prämienkonstanz einhalten (max. −50% Reduktion), um das Steuerprivileg nicht zu gefährden. Danach ist volle Flexibilität gegeben – bei einer späteren Wiederaufnahme oder Erhöhung bleibt der ursprüngliche Referenzwert der ersten 3 Jahre jedoch weiterhin maßgeblich (max. +100%), um keine Novation auszulösen.

Szenario 4: "Ich will bestimmen, wer das Geld bekommt"

Als Versicherungsnehmer kannst du während der gesamten Laufzeit ändern, wer die Leistung erhält (Bezugsberechtigter) oder wem der Vertrag rechtlich gehört (Versicherungsnehmer) – besonders wertvoll für die Generationenplanung. Einzig die versicherte Person bleibt eine feste Konstante und kann nicht ausgetauscht werden.