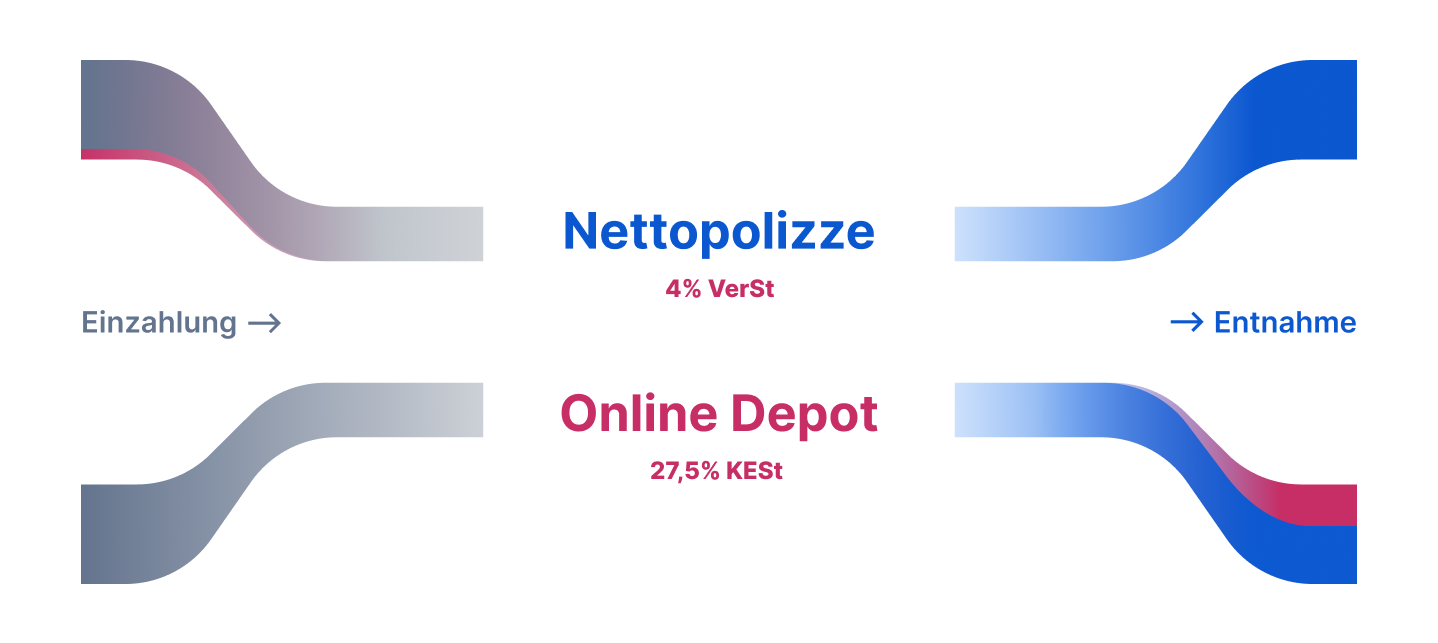

Der Steuervorteil einer Nettopolizze

Auf die Marktrendite hast du keinen Einfluss – auf Kosten und Steuern schon. Im klassischen Depot kassiert der Staat 27,5% KESt auf jeden Gewinn. Bei einer herkömmlichen fondsgebundenen Lebensversicherung, oder der kostengünstigeren Variante, der Nettopolizze, gelten andere steuerliche Grundlagen: Statt laufender KESt fällt einmalig 4% Versicherungssteuer an – und das Kapital wächst brutto weiter.

Laufende Besteuerung vs. Vorab-Besteuerung

Der österreichische Gesetzgeber behandelt das Wertpapierdepot und den Versicherungsmantel grundlegend verschieden. Im Depot greift der Fiskus jährlich zu: Dividenden und Zinscoupons unterliegen sofort zu 100% der 27,5% KESt. Dazu kommt die 60/40-Regel auf ausschüttungsgleiche Erträge (AgE) – fondsintern realisierte Kursgewinne: 60% werden sofort besteuert, 40% erst beim Verkauf der ETF-Anteile. Dieser jährliche Steuerabzug entzieht dem Depot laufend Liquidität und bremst den Zinseszins spürbar.

Die Nettopolizze folgt dem Gegenmodell: Einmalig 4% Versicherungssteuer auf jede Einzahlung – danach vollständige Steuerfreiheit. Weder die laufenden Dividenden noch die jährlichen AgE lösen eine weitere Steuerzahlung aus. Das Kapital thesauriert brutto (Brutto-Thesaurierung). Die Auszahlung am Ende ist bei Einhaltung der gesetzlichen Mindestlaufzeit vollständig steuerfrei.

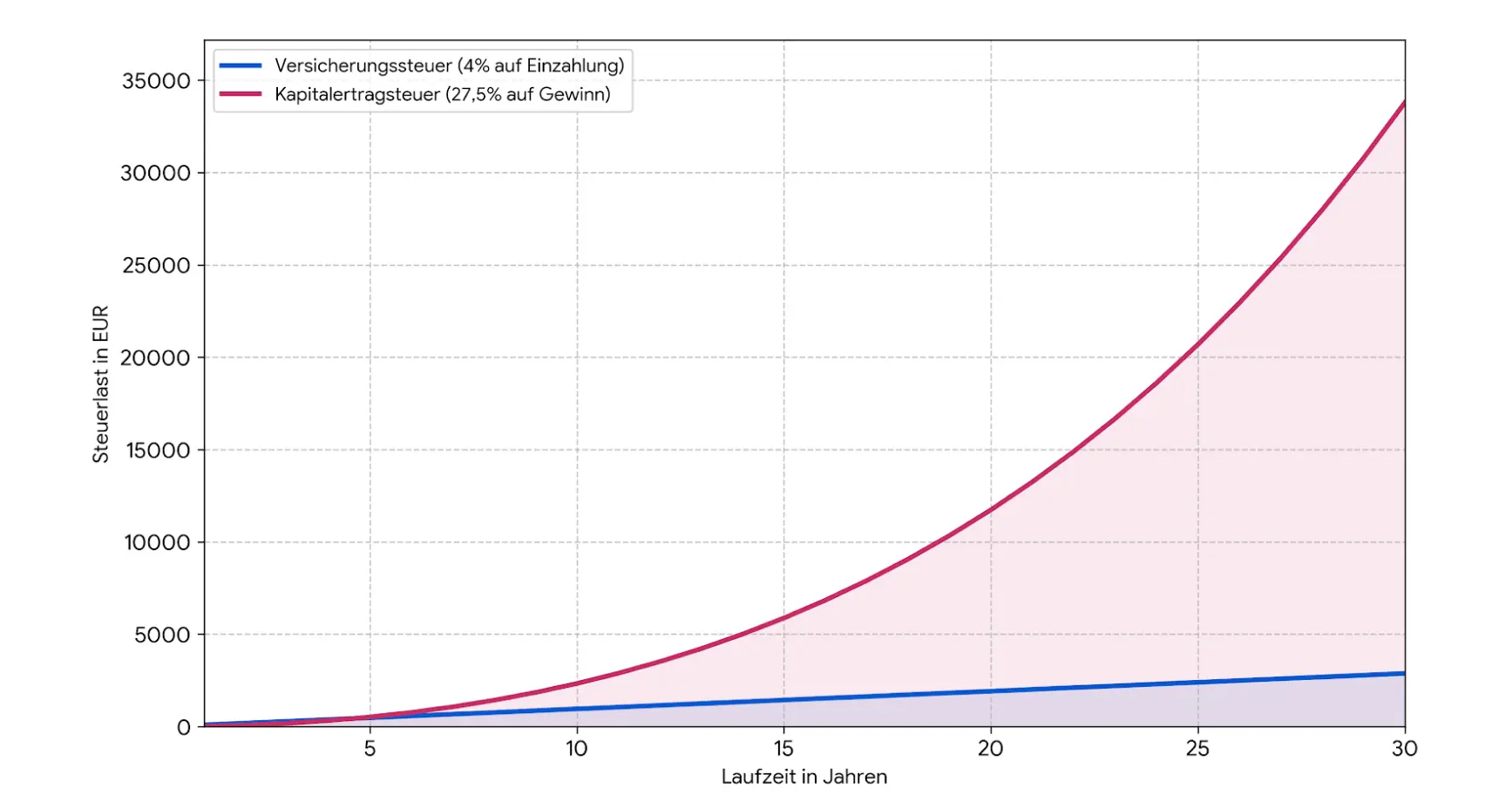

Warum der Kostennachteil mit der Zeit schmilzt

Die Versicherungssteuer ist linear: konstant 4% auf den Einzahlungsbetrag – unabhängig davon, ob der Markt 2% oder 15% steigt. Die KESt hingegen wirkt exponentiell: Sie wird auf den Gewinn erhoben, der mit jedem Jahr des Zinseszinses wächst.

In den ersten Jahren besteht das Portfolio fast ausschließlich aus eingezahltem Kapital – der Gewinnanteil ist gering, die KESt-Last minimal. Die 4% Versicherungssteuer erscheinen dann teurer. Das dreht sich. Bei 8% p.a. besteht das Portfolio nach 20 Jahren mehrheitlich aus Erträgen. Die KESt frisst dann einen immer größeren absoluten Betrag – die Versicherungssteuer hat ihren Preis längst bezahlt und partizipiert nicht mehr am Wachstum.

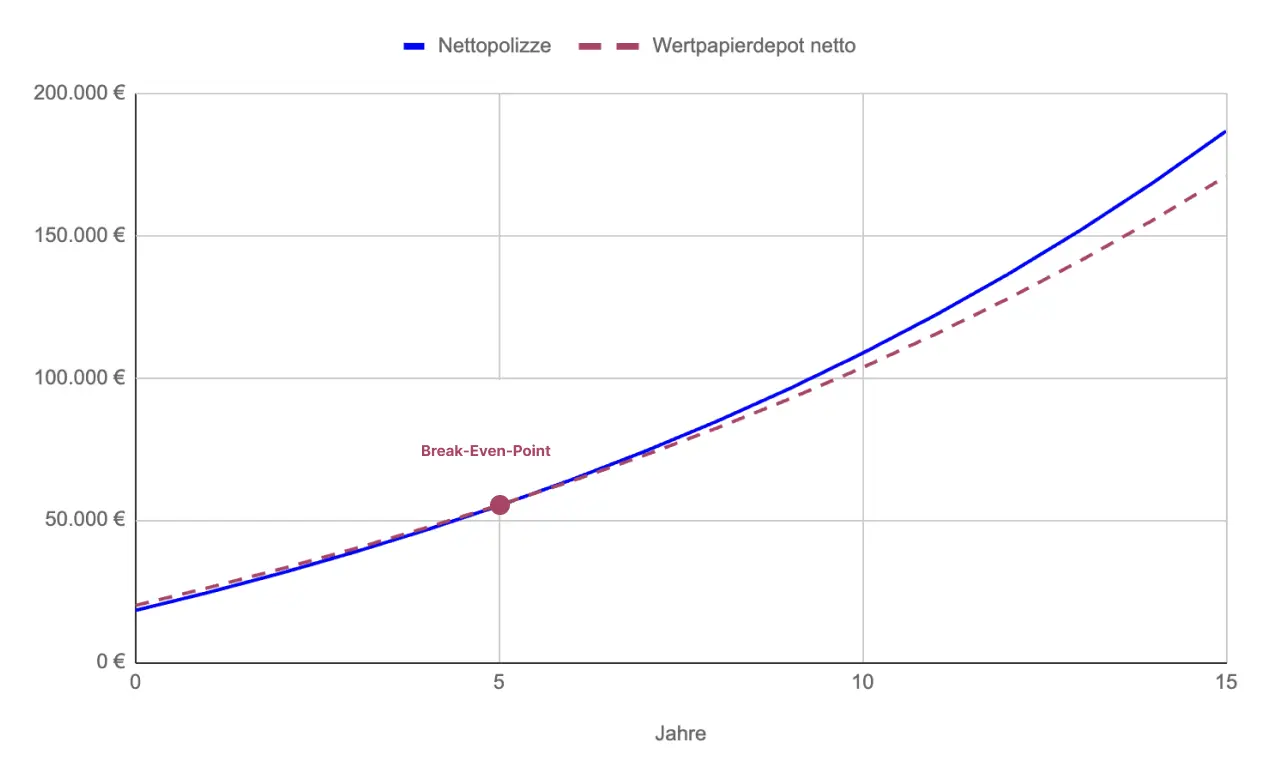

Ab wann überholt die Nettopolizze das Depot?

Es gibt einen präzisen Schnittpunkt, ab dem die Nettopolizze das Depot dauerhaft überholt – den Break-Even-Point. Davor verläuft die Depot-Kurve steiler, weil 100% des Kapitals sofort arbeiten. Mit jeder Rendite-Einheit baut sich im Depot jedoch eine wachsende KESt-Last auf – die Nettopolizze nicht kennt.

Im Rechenbeispiel mit 20.000 € Startkapital und 400 € monatlicher Sparrate schneidet die steuerfreie Kurve die Benchmark bereits nach rund 5 Jahren. Ab diesem Punkt ist das Nettovermögen im Versicherungsmantel dauerhaft höher – und der Vorsprung wächst mit jedem weiteren Jahr.

Entscheidend ist die Rendite: Je höher die Marktentwicklung (z.B. Aktien-ETFs), desto schneller wächst die KESt-Last im Depot – und desto früher zieht die Polizze vorbei. Bei defensiven, renditeschwachen Portfolios kann der Break-Even erst nach Jahrzehnten oder gar nicht erreicht werden.

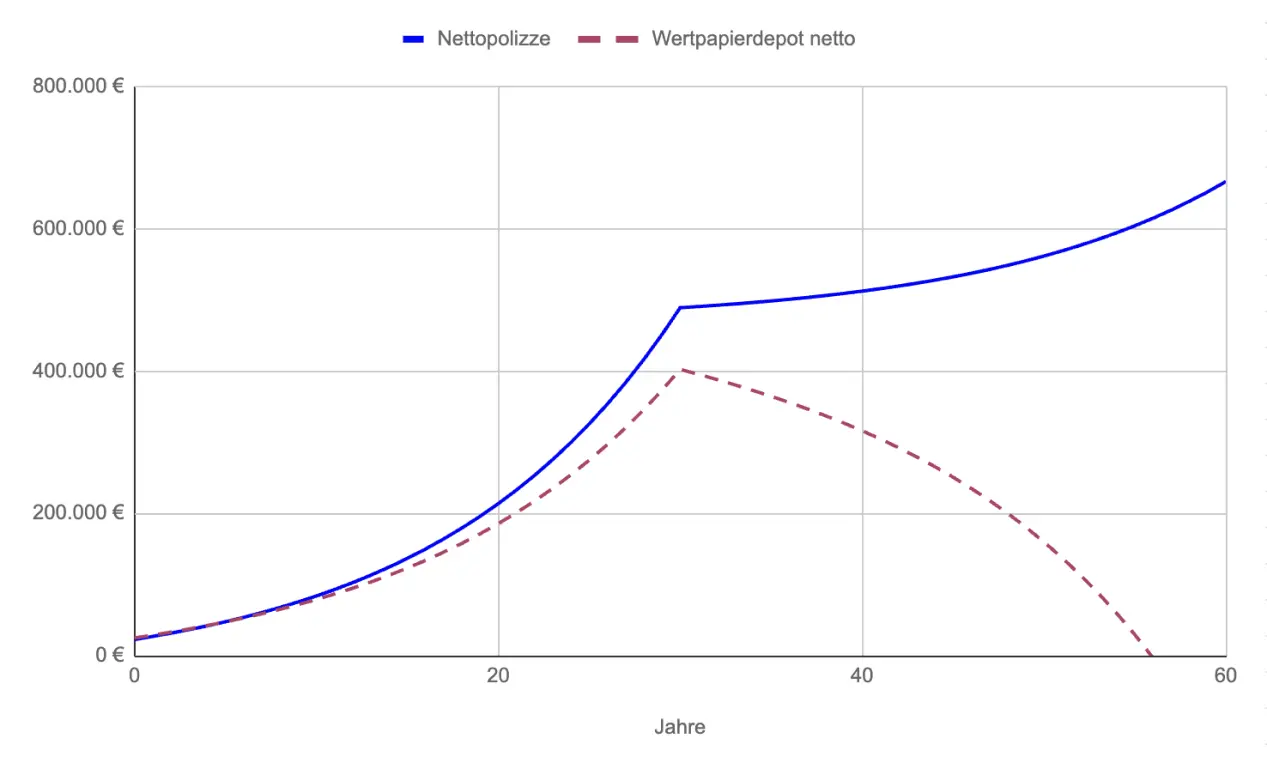

Der größte Hebel: Brutto für Netto in der Pension

In der Ansparphase ist der KESt-Vorteil bedeutend – in der Entnahmephase wird er zum entscheidenden Hebel für die Substanzerhaltung.

Im Depot muss für jede Netto-Auszahlung ein höherer Bruttobetrag entnommen werden: Bei jedem Anteilsverkauf fällt KESt auf die enthaltenen Gewinne an. Dieser permanente „Steuer-Abrieb" beschleunigt den Kapitalverzehr – mehr Anteile müssen verkauft werden, um denselben Cashflow zu erzeugen.

In der Nettopolizze gilt „Brutto für Netto": Kein Cent des Kursgewinns geht an den Fiskus. Das Kapital bleibt höher und arbeitet länger. Die Simulation macht das eindrucksvoll sichtbar:

Bei 25.000 € Startkapital, 200 € Sparrate und 30 Jahren Aufbauzeit wurde eine jährliche Netto-Entnahme von 34.000 € simuliert. Im Depot ist das Kapital nach rund 58 Jahren Gesamtlaufzeit aufgebraucht. Die Nettopolizze bedient die Entnahme über alle 30 Pensionsjahre – und generiert dabei noch zusätzliche Kapitalgewinne.

Kein Tax Event: Steuerfreies Rebalancing im Mantel

Im Depot ist jeder Verkauf eines gewinnbehafteten ETFs ein steuerrelevanter Vorgang – ein „Tax Event". Rebalancing, Strategiewechsel oder Fondswechsel kosten sofort 27,5% KESt auf den realisierten Gewinn. Dieser Betrag ist dem Zinseszins dauerhaft entzogen.

In der Nettopolizze löst kein Fondswechsel einen Steuervorgang aus – egal wie oft die Strategie innerhalb des Mantels angepasst wird. Da nach der einmaligen Versicherungssteuer am Eingang keine weiteren Ertragssteuern anfallen, handelt es sich um dauerhafte Steuerfreiheit auf Ertragsebene – nicht um eine bloße Stundung.