Pensionsvorsorge Österreich: Das 3-Säulen-System & Strategien für 2026

Das österreichische Pensionssystem wirkt auf den ersten Blick wie eine undurchdringliche Festung aus Paragrafen und Berechnungsformeln. Doch wer seinen Lebensstandard im Alter halten will, muss die Regeln kennen – besonders angesichts der aktuellen Reformen und der Inflation. In diesem Artikel erfährst du alles über die neuen Regelungen, warum die staatliche Pension allein oft nicht mehr reicht und wie du deine private Altersvorsorge steuerlich optimal aufstellst.

Das Drei-Säulen-Modell: Ein System unter Druck

Um deine Altersvorsorge wirklich zu verstehen, musst du das Zusammenspiel der drei Ebenen begreifen. Das österreichische System ist historisch gewachsen und zielt darauf ab, den Lebensstandard weitgehend zu erhalten, was es fundamental von angelsächsischen Modellen unterscheidet. Dennoch zeichnet die Datenlage das Bild eines Systems, das unter enormem finanziellen Anpassungsdruck steht. Während die erste Säule (staatliche Pension) nach wie vor der unbestrittene Hauptpfeiler ist und das Existenzrisiko abdeckt, fungieren die zweite (betriebliche) und dritte (private) Säule in Österreich oft nur als Ergänzung. Angesichts der demografischen Entwicklung wird es jedoch gefährlich, sich allein auf den Generationenvertrag zu verlassen.

Säule 1: Das staatliche Pensionskonto im Detail

Seit der großen Harmonisierung der Pensionssysteme gilt für alle Personen, die ab dem 1. Jänner 1955 geboren sind, eine fundamental neue Logik. Das alte Prinzip der "besten 15 Jahre", bei dem späte Karrierehochs frühere Lücken ausbügeln konnten, wurde durch eine strikte lebenslange Durchrechnung ersetzt. Das zentrale Instrument hierfür ist dein Pensionskonto, das zwar maximale Transparenz über deine Ansprüche schafft, aber auch eine neue Härte mit sich bringt.

Das System folgt nun konsequent dem Prinzip der Erwerbszentriertheit: Nur wer arbeitet und Beiträge einzahlt, erwirbt Ansprüche. Diese sind zwar rechtlich fast wie Eigentum geschützt, unterliegen aber der mathematischen Realität des Kontos. Die Logik ist gnadenlos: Jedes einzelne Jahr, in dem du wenig verdienst – sei es durch Teilzeit oder Arbeitslosigkeit –, senkt deinen lebenslangen Durchschnitt viel direkter und unwiderruflicher als früher.

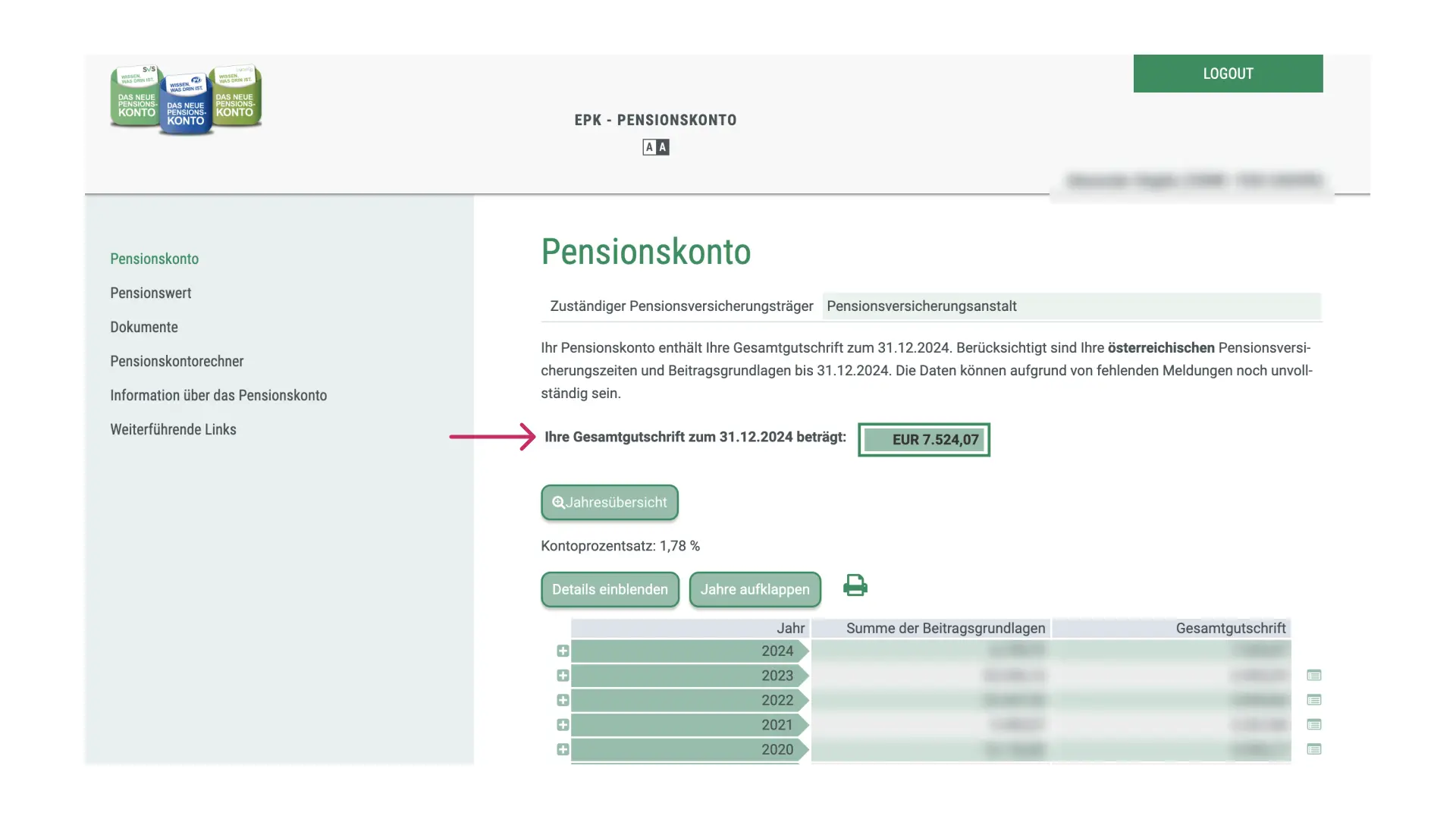

Um bei deiner Zukunftsplanung nicht im Dunkeln zu tappen, ist der regelmäßige Blick ins Konto Pflicht. Der Zugang erfolgt heute vollständig digital über das Portal neuespensionskonto.at, wofür du eine aktive ID Austria benötigst. Wenn du dich einloggst, landest du zunächst oft in der Standardansicht "Pensionskonto", die du im ersten Bild siehst. Hier lauert das größte Missverständnis für Laien: Die dort prominent grün umrandete Zahl – die sogenannte Gesamtgutschrift – wird oft fälschlicherweise für ein angespartes Kapital oder eine einmalige Abfindung gehalten.

Was du hier wirklich siehst, ist die Summe aller Ansprüche, die du in deinem bisherigen Erwerbsleben gesammelt hast, inklusive der jährlichen Inflationsanpassungen. Im Screenshot beträgt diese Gesamtgutschrift zum Stichtag 31.12.2024 beispielsweise 7.524,07 Euro. Um zu verstehen, was das für dein Portemonnaie bedeutet, musst du wissen, dass Pensionen in Österreich analog zu Gehältern 14-mal jährlich ausgezahlt werden. Wenn du diese Gesamtgutschrift also durch 14 teilst, erhältst du deine rechnerische monatliche Brutto-Pension, basierend auf dem aktuellen Stand.

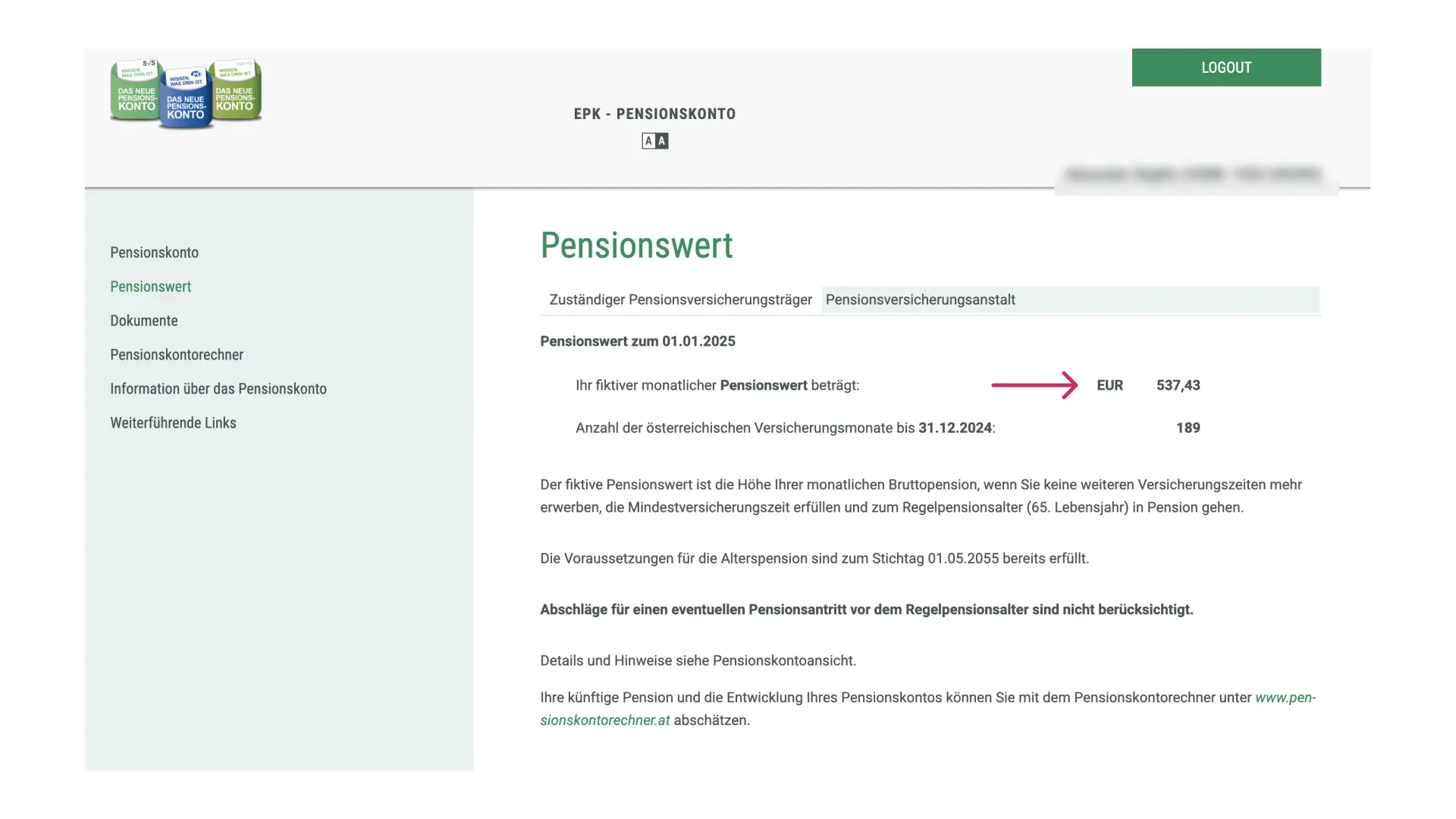

Wem diese Rechnerei zu umständlich ist, der klickt im Menü links auf den Reiter "Pensionswert". Diese zweite Ansicht ist für deine Planung oft wertvoller, da sie das Ergebnis der Division bereits liefert.

Wie du im zweiten Bild erkennen kannst, entspricht der dort ausgewiesene "fiktive monatliche Pensionswert" von 537,43 Euro exakt dem Ergebnis unserer Rechnung ( 7.524,07 Euro geteilt durch 14). Dieser Betrag ist die harte Währung deiner Altersvorsorge. Doch Vorsicht bei der Interpretation: Der Text im Screenshot weist explizit darauf hin, dass es sich um den Wert handelt, "wenn Sie keine weiteren Versicherungszeiten mehr erwerben". Es ist also eine Momentaufnahme. Wenn du ab heute aufhören würdest zu arbeiten, aber erst zum Regelpensionsalter ( 65 Jahre) in Pension gehst, wäre das dein monatlicher Brutto-Betrag – noch vor Abzug von Krankenversicherungsbeiträgen und Lohnsteuer.

Neuigkeiten 2025

Damit dieser Betrag weiter wächst, ist dein Einkommen entscheidend. 2025 hat sich die Höchstbeitragsgrundlage auf 6.450 Euro monatlich erhöht. Das bedeutet, dass Einkommensteile, die über dieser Grenze liegen, nicht mehr pensionswirksam sind. Dein jährlicher Anspruch wächst durch die sogenannte Teilgutschrift. Diese berechnet sich simpel: Deine Bruttojahresbeitragsgrundlage wird mit dem Kontoprozentsatz von 1,78% multipliziert. Verdienst du beispielsweise 40.000 Euro brutto, wandern 712 Euro als fiktiver Jahres-Rentenanspruch auf dein Konto.

Wichtig für dich zu verstehen ist die Aufwertung. Ein Euro aus dem Jahr 1990 hat heute eine ganz andere Kaufkraft. Um das auszugleichen, wird deine bisher angesammelte Gesamtgutschrift jährlich mit der Aufwertungszahl multipliziert, die für 2025 auf 1,063 festgelegt wurde. Deine bestehenden Ansprüche wachsen also um 6,3%, um Inflation und Lohnentwicklung abzubilden.

Die Pensionsanpassung und der Inflationsschutz

Wer bereits in Pension ist, blickt jedes Jahr gespannt auf die Anpassung. Im Jahr 2025 hat der Gesetzgeber eine sozial gestaffelte Erhöhung beschlossen, um die Kaufkraftverluste der Vorjahre abzufedern. Pensionen werden bis zur Höchstbeitragsgrundlage um 4,6% erhöht. Liegt die Pension darüber, gibt es einen gedeckelten Fixbetrag von 278,76 Euro, was für Bezieher von Luxuspensionen einen realen Wertverlust bedeutet.

Der Elefant im Raum: Das Frauenpensionsalter

Ein zentraler Baustein der aktuellen Reformen ist die Anhebung des Frauenpensionsalters, die seit dem 1. Jänner 2024 läuft. Über Jahrzehnte konnten Frauen mit 60 Jahren in Pension gehen, doch diese Regelung läuft nun unwiderruflich aus. Das Antrittsalter steigt pro Jahrgang um sechs Monate an. Bist du beispielsweise im ersten Halbjahr 1964 geboren, liegt dein Antrittsalter bereits bei 60,5 Jahren. Ab dem Geburtsdatum 1. Juli 1968 gilt dann für alle Frauen das Regelpensionsalter von 65 Jahren.

Diese Anhebung ist ökonomisch notwendig, trifft aber viele Frauen hart, deren Erwerbsbiografie Lücken aufweist. Wer vorzeitig gehen will oder muss, sieht sich mit empfindlichen Abschlägen konfrontiert. Bei der Korridorpension werden 5,1% pro Jahr des vorzeitigen Antritts permanent von deiner Pension abgezogen. Gehst du drei Jahre früher, verzichtest du lebenslang auf 15,3% deiner Bruttoleistung.

Österreich weist einen der höchsten Gender Pension Gaps in Europa auf – er liegt aktuell bei dramatischen 35,6%. Dies liegt nicht an diskriminierenden Formeln im Pensionskonto, sondern an der Erwerbsbiografie. Die hohe Teilzeitquote bei Frauen schlägt voll durch: Wer halbtags arbeitet, erwirbt nur halbe Ansprüche. Kindererziehungszeiten werden zwar angerechnet, können den Karriereknick und entgangene Gehaltssprünge aber selten vollständig kompensieren. Umso wichtiger ist die Frauenvorsorge, um das Gender Pension Gap zu schließen.

Säule 2: Betriebliche Vorsorge und die "Abfertigung Neu"

Die zweite Säule der Altersvorsorge gleicht in Österreich einem Puzzle aus drei sehr unterschiedlichen Bausteinen. Während die "Abfertigung Neu" für fast jeden Arbeitnehmer gesetzliche Pflicht ist, hängen die anderen beiden Modelle meist von der Freiwilligkeit deines Arbeitgebers ab. Um deine Ansprüche richtig einzuschätzen und keine Rendite liegen zu lassen, musst du die Funktionsweise dieser drei Systeme genau unterscheiden:

1. Pensionskassen

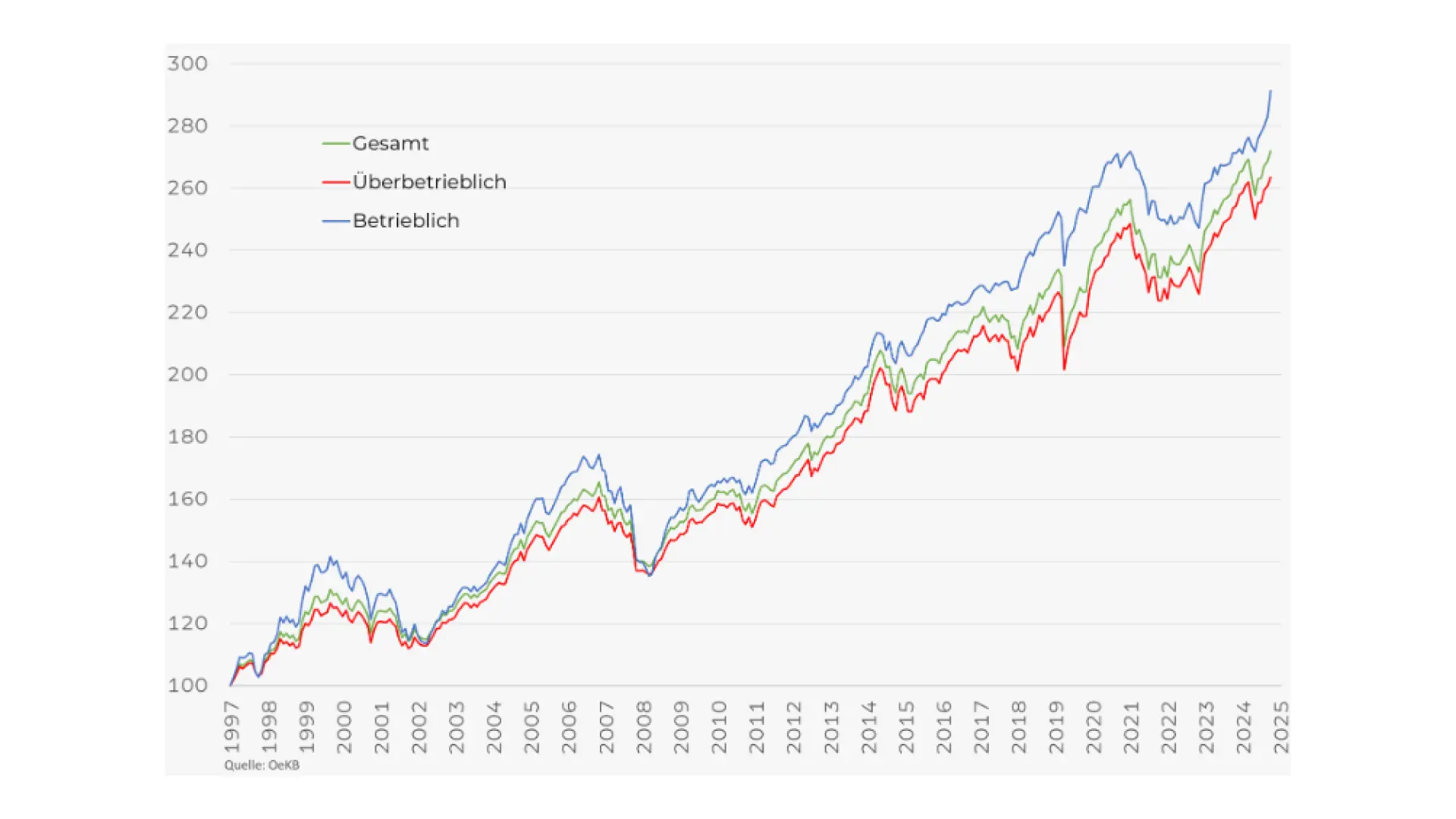

Pensionskassen funktionieren meist als beitragsorientierte Systeme. Das bedeutet: Die Höhe deiner späteren Pension hängt direkt von der Entwicklung der Kapitalmärkte ab. Es gibt keine garantierte Verzinsung, sofern keine teure Zusatzgarantie vereinbart wurde. Doch genau das ist langfristig dein Vorteil: Weil die Kassen Kursschwankungen (Volatilität) zulassen, können sie in ertragreichere Anlagen investieren als konservative Sparformen. Dass diese Strategie aufgeht, zeigt die jüngste Vergangenheit: Nach den Buchwert-Verlusten im Krisenjahr 2022 nutzten die Kassen die Erholung und erzielten 2024 eine Performance von durchschnittlich 7,8%.

Einen harten Realitätscheck liefert der Vergleich mit der privaten Vorsorge. Zwar arbeiten heimische Kassen im internationalen Vergleich günstig, doch gegen einen modernen, kostenoptimierten ETF-Sparplan verlieren sie dieses Duell eindeutig. Der Grund ist auch strukturell: Da Kassen regulatorisch gezwungen sind, defensiver anzulegen als ein reines Aktien-Depot, bleibt ihre langfristige Rendite zwangsläufig hinter dem breiten Markt zurück. Zwar lockt der exklusive Steuervorteil (Investition vom Bruttolohn ohne Lohnsteuerabzug), doch die Finanzmathematik ist eindeutig.

2. Die freiwillige betriebliche Kollektivversicherung (BKV)

Als Alternative zur Pensionskasse bieten Versicherungen die BKV an. Sie wirkt auf den ersten Blick wie ein "sicherer Hafen", da sie mit einem klassischen Rechnungszins und einer Bruttokapital- oder Pensionsgarantie operiert. Doch diese Sicherheit hat einen doppelten Preis. Erstens zwingt die Garantie die Versicherer dazu, das Kapital extrem konservativ im Deckungsstock anzulegen, was die Ertragschancen im Vergleich zur Pensionskasse massiv beschneidet. Zweitens ist die Kostenstruktur oft üppig: Da es sich technisch um eine klassische Lebensversicherung handelt, fallen Abschluss- und Verwaltungskosten an. Diese Gebühren zehren an der ohnehin schon mageren Rendite, sodass real – nach Inflation und Kosten – oft kaum ein Zuwachs übrig bleibt.

3. Die Abfertigung Neu

Völlig getrennt davon läuft die "Abfertigung Neu" (Betriebliche Vorsorgekasse), in die dein Arbeitgeber gesetzlich verpflichtet 1,53% deines Bruttogehalts steuerfrei einzahlt. Auch dieses System leidet unter der Garantie-Problematik und hohen Kosten: Die gesetzlich vorgeschriebene Bruttokapitalgarantie zwingt die Fondsmanager zu einer defensiven Anlagestrategie, was gerade in Niedrigzinsphasen die Performance drückt.

Entscheidend wird es für dich, sobald du ein Unternehmen verlässt. Wenn seit dem ersten Beitrag mindestens drei Jahre vergangen sind und du nicht selbst gekündigt hast, stehen dir folgende Möglichkeiten offen:

- Kapitalauszahlung: Du lässt dir das angesparte Guthaben sofort überweisen. Dabei greift der Staat jedoch zu und behält 6% Lohnsteuer ein. Das Geld fließt dann meist in den Konsum, statt der Altersvorsorge zu dienen.

- Weiterveranlagung: Du kannst das Kapital im steuerbegünstigten "Rucksack" lassen oder – und das ist strategisch oft klüger – in eine lebenslange Zusatzpension umwandeln. Der massive Vorteil dabei: Diese Rente ist komplett steuerfrei.

Die Bundesregierung hat dazu am 17. Dezember 2025 eine weitreichende Reform beschlossen. Ab dem Jahr 2027 wird der sogenannte Generalpensionskassenvertrag eingeführt. Damit erhältst du das neue Recht, dein angespartes Kapital aus der Abfertigung Neu direkt und steuerfrei in eine Pensionskasse zu übertragen – auch wenn dein Arbeitgeber dort gar keinen Vertrag hat. Das erleichtert es dir massiv, das Geld statt als Einmalzahlung in eine lebenslange, steuerfreie Zusatzpension umzuwandeln.

Säule 3: Private Vorsorge – Mehr als nur das Sparbuch

Die private Vorsorge war lange Zeit eine freiwillige Ergänzung, doch aufgrund der demografischen Entwicklung ist sie heute für jeden Erwerbstätigen faktisch zur Pflicht geworden. Da immer weniger Beitragszahler auf mehr Pensionisten kommen, wird das staatliche Umlagesystem zwangsweise unter Druck geraten. Um den gewohnten Lebensstandard im Alter zu halten, ist der Aufbau eines privaten Kapitalstocks daher unerlässlich. Dabei stehen dir am Markt sehr unterschiedliche Instrumente zur Verfügung.

1. Die Prämienbegünstigte Zukunftsvorsorge (PZV)

Dieses Produkt wurde vom Staat konzipiert, um die private Vorsorge durch direkte Zuschüsse zu fördern. Das Modell punktet mit zwei staatlichen Anreizen: Du erhältst auf deine Einzahlungen (bis 1,53% des 36fachen der monatlichen ASVG-Höchstbeitragsgrundlage) eine staatliche Prämie, die für 2025 bei 4,25% liegt. Zudem sind die Auszahlungen in der Pension komplett steuerfrei.

Diesen Vorteilen stehen jedoch strikte Anlagevorschriften und hohe Kosten gegenüber. Die Anbieter müssen gesetzlich eine Kapitalgarantie gewähren und einen signifikanten Teil des Vermögens an der Wiener Börse investieren. Dies führt in der Praxis zu einer konservativen Anlagestrategie ("Cash-Lock"), um die Garantie zu sichern, sowie zu einem "Home Bias" (Klumpenrisiko Österreich). Die Renditechancen sind dadurch im Vergleich zu globalen Aktieninvestments sehr eingeschränkt und werden durch die hohen Verwaltungs- und Garantienkosten weiter vermindert.

2. Aktien und Aktien-ETFs

Bevor wir zu den privaten Vorsorgelösungen kommen, müssen wir über das "Was" sprechen. Um die Pensionslücke real zu schließen und die Inflation zu schlagen, reicht es nicht, Geld nur zu sparen. Du musst es produktiv arbeiten lassen, um eine Rendite oberhalb der Inflation zu erzielen. Die historisch erfolgreichste Anlageklasse dafür sind Aktien.

Immer beliebter werden dabei Aktien-ETFs (Exchange Traded Funds). Ihr großer Vorteil: Sie verteilen dein Risiko automatisch auf tausende Unternehmen weltweit. Statt auf den Erfolg einer einzelnen Firma zu wetten, kaufst du den ganzen Markt. Diese breite Streuung (Diversifikation) liefert dir die hohen erwarteten Renditen der Weltwirtschaft, die du für den langfristigen Vermögensaufbau zwingend brauchst. Genau diese ETFs bilden daher das fundamentale Basis-Investment für jede moderne Vorsorgelösung.

3. Die Lebensversicherung

Wenn wir hier von "Lebensversicherung" sprechen, meinen wir die kapitalbildende Erlebensversicherung, nicht die reine Risikoabsicherung für den Todesfall. Bei Lebensversicherungen wird grundsätzlich zwischen zwei Veranlagungsarten unterschieden:

- Klassische Lebensversicherung: Hier legt der Versicherer dein Kapital im sogenannten klassischen Deckungsstock an. Dieser besteht überwiegend aus sehr sicheren Anleihen und Immobilien. Das ermöglicht zwar Garantien auf das Kapital und eine Mindestverzinsung, doch aufgrund der konservativen Anlagevorschriften sind die Ertragschancen begrenzt und liegen oft unter der aktuellen Inflationsrate.

- Fondsgebundene Lebensversicherung: Bei dieser Variante fließt der Sparanteil deiner Prämie direkt in Investmentfonds oder ETFs (Aktienmarkt). Die Wertentwicklung hängt somit unmittelbar von den Kapitalmärkten ab. Es gibt in der Standardvariante keine Kapitalgarantien, dafür aber die Chance auf marktübliche Renditen, die langfristig deutlich über der Inflation liegen können.

Der Standard bei klassischen und fondsgebundenen Lebensversicherungen am Markt ist die sogenannte "Bruttopolizze". In der Prämie sind hohe Abschluss- und Vertriebskosten (Provisionen) einkalkuliert. Diese werden in der Regel über die ersten fünf Jahre von deinen Einzahlungen abgezogen. Dadurch fließt in der Anfangsphase nur ein geringer Teil deiner Prämie tatsächlich in die Veranlagung.

Steuerlich gilt für beide Varianten: Es fallen 4% Versicherungssteuer auf die Prämien an. Bei einer Kündigung vor Ablauf von 15 Jahren (bzw. 10 Jahren bei Abschluss über 50) erfolgt eine steuerliche Nacherfassung: Die Versicherungssteuer erhöht sich rückwirkend strafweise auf 11%.

4. Weitere Alternativen

Neben dem Kapitalmarkt gibt es viele andere Wege, mit denen du dein Vermögen für das Alter aufbauen kannst, etwa durch Immobilien, Gold oder andere Sachwerte. Eine detaillierte Übersicht zu diesen Alternativen und Strategien findest du in unserem Ratgeber Geldanlage.