ETF-Risiken verstehen: Der Risiko-Indikator SRI

Welt-ETF, Nasdaq oder Hebel-Zertifikat: Der Summary Risk Indicator (SRI) ist das zentrale Barometer für die Schwankungsbreite deiner Anlage. Er verrät dir auf einen Blick, wie nervös ein Finanzprodukt auf Marktbewegungen reagiert und wie viel „Vola“ du aushalten musst. Egal, ob du in Österreich ein Depot eröffnet oder eine Nettopolizze abschließt – an dieser Kennzahl kommst du nicht vorbei. Warum ein hoher SRI primär für starke Schwankungen steht und nicht zwangsläufig bedeutet, dass dein Geld „weg“ ist, wie ETFs ihren Sicherheitsvorteil ausspielen und was du bei der gesetzlich vorgeschriebenen Risiko-Profilierung beachten musst, erklären wir dir in diesem Ratgeber.

Was ist der SRI? (Definition & Grundlagen)

Der Gesamtrisikoindikator ist ein zentrales Element der europäischen PRIIPs-Verordnung, die Transparenz in den Dschungel der verpackten Anlageprodukte bringen soll. Er kombiniert zwei unterschiedliche Risikoarten zu einer Gesamtwertung: das Marktrisiko (MRM) und das Kreditrisiko (CRM). Während das Marktrisiko misst, wie stark der Preis des Produkts aufgrund von Schwankungen an den Börsen fallen kann, bewertet das Kreditrisiko die Wahrscheinlichkeit, dass der Herausgeber des Produkts zahlungsunfähig wird.

In der Praxis begegnet dir der SRI als visuelles Element in den gesetzlich vorgeschriebenen Produktblättern (KID). Die Einstufung erfolgt dabei streng nach einem Raster, das sowohl die historische Volatilität als auch die Bonität des Emittenten berücksichtigt. Das Ziel ist eine Standardisierung, die es dir ermöglicht, ein Versicherungsprodukt direkt mit einem Investmentfonds oder einem strukturierten Zertifikat hinsichtlich seines Risikoprofils zu vergleichen.

Warum die Risiko-Profilierung gesetzlich vorgeschriebenen ist

Vielleicht hast du dich bei der Eröffnung deines Depots oder dem Abschluss einer fondsgebundenen Lebensversicherung gewundert, warum du so detaillierte Fragen zu deinem Einkommen, deinem Wissen und deiner Risikobereitschaft beantworten musst. Dieser Prozess ist in Österreich keine Schikane der Banken oder Versicherer, sondern eine strenge gesetzliche Vorgabe. Bei Wertpapierdepots greift hier das Wertpapieraufsichtsgesetz 2018 (WAG 2018), während bei Versicherungen wie der Nettopolizze die Insurance Distribution Directive (IDD) den Rahmen vorgibt.

Diese sogenannte Geeignetheitsprüfung dient deinem persönlichen Schutz. Die Finanzmarktaufsicht (FMA) schreibt vor, dass ein Finanzberater oder eine Online-Plattform sicherstellen muss, dass das gewählte Produkt auch zu deiner individuellen Lebenssituation passt. Der SRI des Produkts wird dabei direkt mit deinem persönlichen Risiko-Score abgeglichen. Wenn du angibst, dass du keine Verluste verkraften kannst, darf dir das System kein Produkt mit einem SRI von 6 oder 7 empfehlen. Diese regulatorische Brücke zwischen der Produktkennzahl und deiner persönlichen Ertragserwartung soll verhindern, dass Anleger in Produkte investieren, deren Risiken sie weder verstehen noch finanziell tragen können.

So entsteht der Risiko-Score

Die Ermittlung des SRI ist kein Schätzwert, sondern folgt einem strengen mathematischen Prozess, der in drei wesentlichen Schritten abläuft. Damit wird sichergestellt, dass Produkte verschiedener Kategorien – vom einfachen ETF bis zur komplexen Rentenversicherung – eine vergleichbare Basis erhalten.

- Ermittlung des Marktrisikos (MRM): Zunächst wird das Produkt einer von vier Kategorien zugeordnet, je nachdem, wie stark sein Preis schwankt. Für die meisten Investmentfonds und ETFs wird die annualisierte Volatilität berechnet. Diese basiert entweder auf den historischen Renditen der letzten fünf Jahre oder auf simulierten Werten, falls das Produkt neu am Markt ist. Das Ergebnis wird einer MRM-Klasse von 1 bis 7 zugeordnet.

- Bewertung des Kreditrisikos (CRM): In diesem Schritt wird geprüft, wie hoch die Wahrscheinlichkeit ist, dass der Anbieter des Produkts seine Zahlungsverpflichtungen nicht erfüllen kann. Hierbei spielen externe Ratings eine entscheidende Rolle. Das Kreditrisiko wird in Klassen von 1 bis 6 eingestuft.

- Zusammenführung in der Matrix: Im letzten Schritt werden das Marktrisiko und das Kreditrisiko in einer vordefinierten Matrix kombiniert. Das Ergebnis dieser Kombination ist die finale SRI-Klasse, die du im Basisinformationsblatt siehst.

Dieser Prozess stellt sicher, dass nicht nur die Preisschwankungen an der Börse berücksichtigt werden, sondern auch das Risiko, dass der Emittent selbst in finanzielle Schieflage gerät.

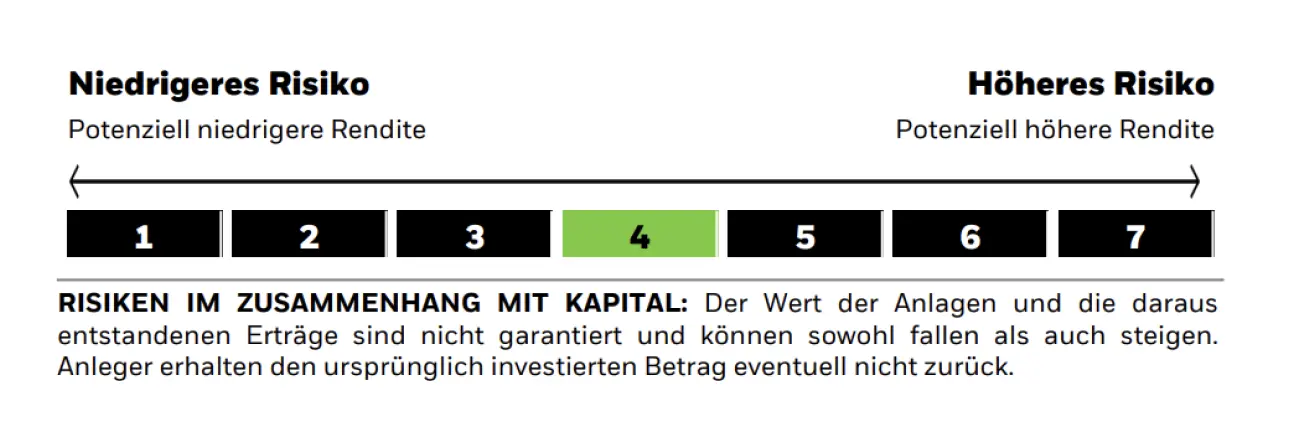

Die SRI-Klassen in der Praxis: Was die Zahlen bedeuten

Um den SRI richtig zu interpretieren, musst du verstehen, dass die Kennzahl in erster Linie die historische Volatilität misst. Ein hoher Wert ist also kein direktes Warnsignal für einen Totalverlust, sondern ein Hinweis darauf, wie stark der Wert deines Investments in der Vergangenheit rauf und runter ging.

Der SRI-Check: So sind typische Produkte eingestuft:

- SRI 4 – Der Standard für Welt-Portfolios: Breit gestreute ETFs auf den MSCI World oder den FTSE All-World finden sich fast immer in dieser Kategorie. Sie schwanken zwar, gelten aber durch die Streuung über tausende Unternehmen als das Fundament für den langfristigen Vermögensaufbau.

- SRI 5 – Fokus auf Sektoren & Tech: Wenn du dich auf bestimmte Branchen konzentrierst, wie zum Beispiel mit einem Nasdaq-100-ETF, steigt die Schwankungsbreite. Da hier weniger Unternehmen und Branchen enthalten sind, ist der „Ausschlag“ nach oben und unten stärker, was zu einer Einstufung in Klasse 5 führt.

- SRI 6 & 7 – Hebelwirkung & Spekulation: In diese Regionen vordringen meist Zertifikate oder gehebelte Produkte. Durch den eingebauten Hebel vervielfachen sie die Bewegungen des Basiswerts. Das bedeutet enorme Chancen, aber eben auch eine extreme Volatilität, die sich in der höchsten Risiko-Klasse widerspiegelt. Da es sich um Schuldverschreibungen handelt, besteht hier ein Ausfallrisiko des Emittenten.

Wichtig für dich: Ein hoher SRI bedeutet primär, dass du starke Nerven brauchst, weil die Kurse heftiger ausschlagen können. Das Risiko, dass dein Geld komplett verloren geht (Emittentenrisiko), wird beim SRI zwar mitberechnet, ist aber bei Sondervermögen wie ETFs rechtlich nahezu ausgeschlossen – egal, ob der SRI bei 4 oder 5 liegt.