Was genau ist eine Nettopolizze?

Wenn du kostengünstig und steueroptimiert in ETFs investieren möchtest, ist die Nettopolizze das moderne Werkzeug dafür. Technisch gesehen handelt es sich um eine fondsgebundene Lebensversicherung, jedoch ohne die üblichen Kostenlasten.

Anders als bei klassischen Bank- oder Versicherungsprodukten fließen hier keine Abschluss- oder Bestandsprovisionen an Vermittler. Deine Sparrate landet also fast vollständig in deiner Geldanlage und arbeitet für dich. Für die Einrichtung bezahlst du ein einmaliges, transparentes Honorar oder Servicepauschale. Dein Vertrag ist also frei von Vertriebsprovisionen. In unserem Ratgeber über die Nettopolizze erfährst du alle Details.

Was ist der Steuervorteil im Detail?

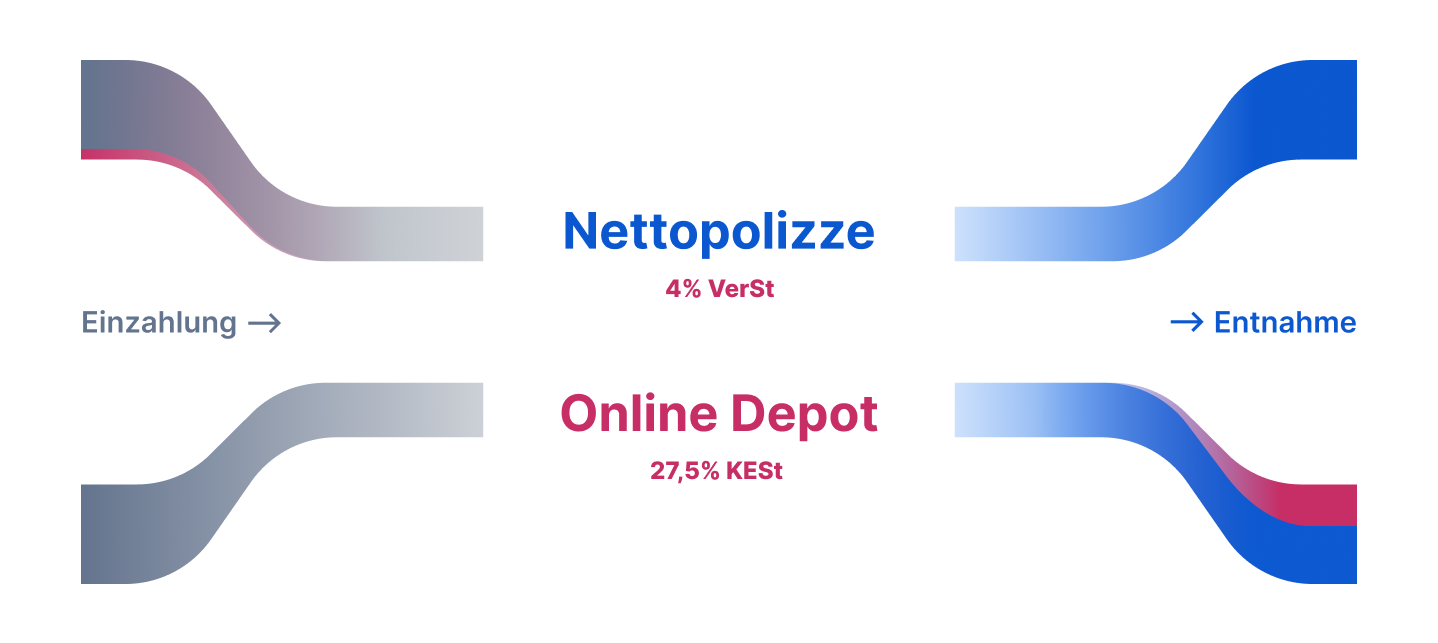

Der größte Hebel für deine langfristige Rendite ist oft nicht der ETF selbst, sondern die steuerliche Behandlung. Im privaten Depot greift der Staat bei realisierten Gewinnen und Dividenden mit 27,5% Kapitalertragsteuer (KESt) zu.

In der Nettopolizze fällt diese Steuer auf laufende Erträge, Umschichtungen (Rebalancing) und Kursgewinne komplett weg. Dein Zinseszinseffekt wirkt dadurch über die Jahre ungestört und baut mehr Vermögen auf.

Stattdessen zahlst du lediglich eine Eingangssteuer von 4% auf deine Einzahlungen (Versicherungssteuer). Dieser Tausch – 4% auf den Beitrag statt 27,5% auf den Gewinn – lohnt sich bei langen Laufzeiten massiv. In unserem Ratgeber zum Steuervorteil der Nettopolizze findest du alle Details und Rechenbeispiele dazu.

Depot vs. Nettopolizze – Was ist besser?

Das Depot ist flexibel, deine Dividenden und Kursgewinne werden aber mit 27,5% KESt besteuert. Die Nettopolizze ist für die Langfristvorsorge (ab 15 Jahren) optimiert und vermeidet diese laufende Steuerlast. Jedes Produkt hat seinen Zweck. Lies in unserem detaillierten Vergleich "Fondspolizze vs. Depot", wann welches Produkt die Nase vorn hat.

ETF-Depot vs. ETF-Nettopolizze vs. Bruttopolizze

Im Vergleich zu klassischen "Bruttopolizzen" zeigen sich erhebliche Unterschiede in den Gesamtkosten im Vergleich zur Nettopolizze, da sie keine Provisionen für den Vertrieb beinhaltet. Gegenüber dem Depot punktet sie mit massiven Steuervorteilen. Für eine objektive Entscheidung ist die Abwägung essenziell. Dieser Ratgeber zeigt alle Vorteile und Nachteile der Nettopolizze im Detail.

| Kriterium | ETF-Depot | ETF-Nettopolizze | Bruttopolizze |

|---|---|---|---|

| Steuer auf Einzahlung | 0% | 4% (Versicherungssteuer) | 4% (Versicherungssteuer) |

| ETF Wechsel (Rebalancing) | 27,5% KESt (Kapitalertragsteuer) | Steuerfrei | Steuerfrei |

| Ausschüttungsgleiche Erträge | 27,5% KESt (60:40 Regel, sehr komplex) | fallen nicht an | fallen nicht an |

| Steuer auf Kursgewinne | 27,5% KESt (Kapitalertragsteuer) | 0% (Steuerfrei) | 0% (Steuerfrei) |

| Laufende Kosten | Sehr gering | Gering (Provisionsfrei) | Sehr hoch (Provisionen) |

| Vererben (Bezugsberechtigte) | Erbmasse (Gesetzl. Erbfolge) | Frei wählbar | Frei wählbar |

| Mindestlaufzeit Einmalerlag | Flexibel (empfohlen: 15 J. +) | 15 Jahre (10 J. ab 50. Lj.) | 15 Jahre (10 J. ab 50. Lj.) |

| Mindestlaufzeit Sparplan | Flexibel (empfohlen: 15 J. +) | 3 Jahre (empfohlen: 15 J. +) | 3 Jahre (empfohlen: 15 J. +) |

Welche Kosten entstehen wirklich?

Die Kosten sind der größte Rendite-Killer. Klassische "Bruttopolizzen" scheitern oft an hohen Abschluss- und Bestandsprovisionen. Eine ETF-Nettopolizze eliminiert diese Vertriebskosten und setzt auf transparente Honorare. Übrig bleiben also nur die tatsächlichen Produktkosten der Versicherung. Das Prinzip ist also dasselbe wie der Weg von der Hausbank zum Online-Depot. Erfahre in unserem Ratgeber zu den Kosten der fondsgebundenen Lebensversicherung, wie du die Kostenfallen sicher vermeidest.

Welche Nettopolizzen sind die besten?

Es gibt nicht die eine perfekte Polizze für alle, aber es gibt objektive Qualitätskriterien, die gute von schlechten Angeboten trennen. Die besten Tarife am Markt zeichnen sich vor allem durch minimale Effektivkosten und eine große Auswahl an kostengünstigen ETFs aus. Achte zudem auf maximale Flexibilität: Top-Anbieter erlauben dir, deine Sparrate jederzeit kostenlos anzupassen, Pausen einzulegen oder ETFs zu tauschen.

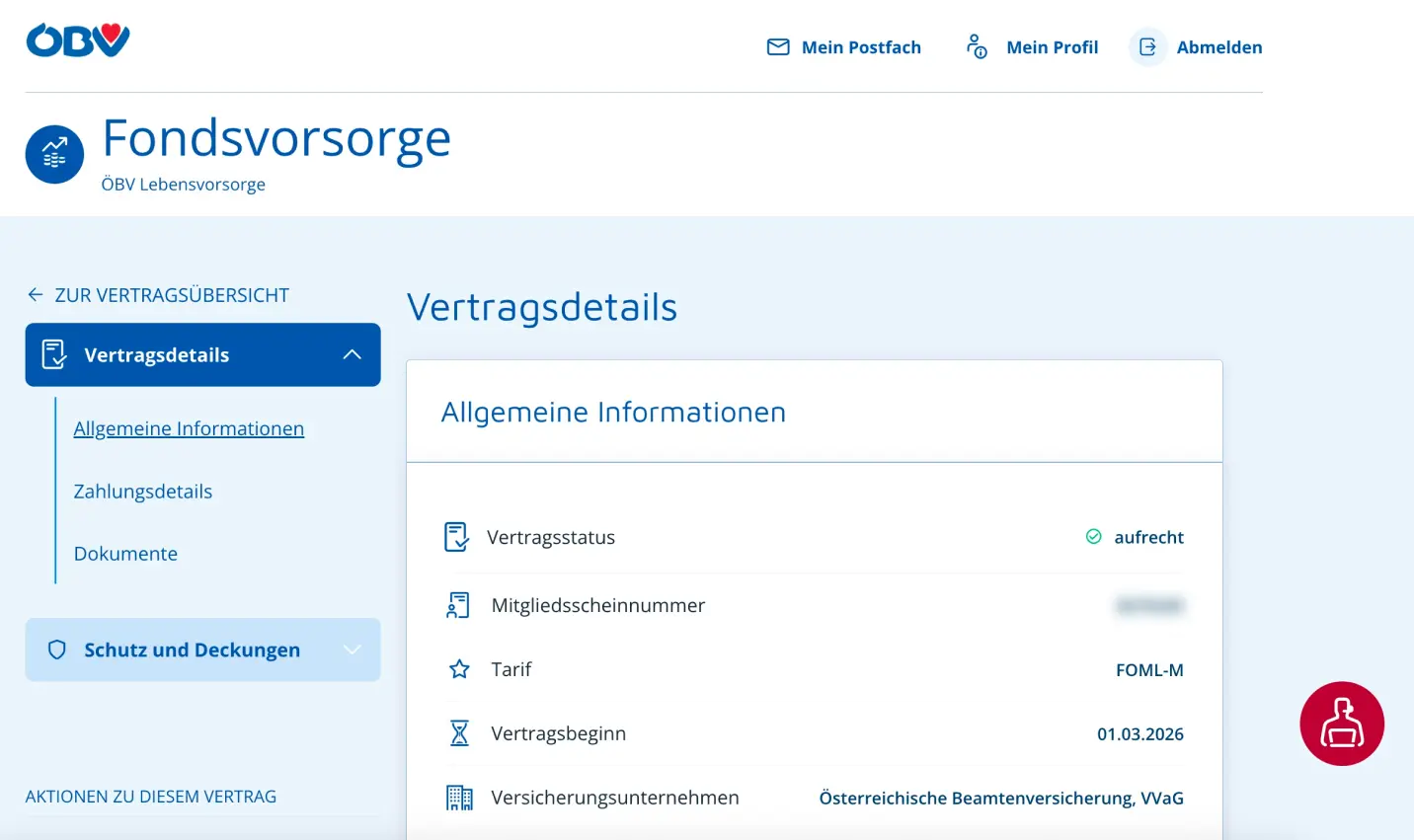

Österreichische Beamtenversicherung ÖBV

Der Sparplan-Tarif FOML-M der ÖBV hat keine Verwaltungsgebühr auf die Deckungsrückstellung (Depotwert) und lediglich Verwaltungskosten auf die Nettoprämiensumme zuzüglich einer Stückkostenpauschale von 36 Euro p.a. Als Versicherungsverein auf Gegenseitigkeit (VVaG) strukturiert, sind Versicherte der ÖBV zugleich Miteigentümer – externe Aktionärsinteressen entfallen. Das Online-Portal dient ausschließlich der Vertragseinsicht; Änderungen und Anträge laufen über den Kundenservice.

- Struktur als VVaG (keine Aktionäre)

- Keine Verwaltungskosten auf Deckungsrückstellung

- Echte Indexfonds wählbar

- Online-Portal zur Einsicht

- 2% Rückkaufabschlag (ersten 10 Jahre)

- Entnahmen und Kündigung des Vertrages nur mittels Schriftform möglich

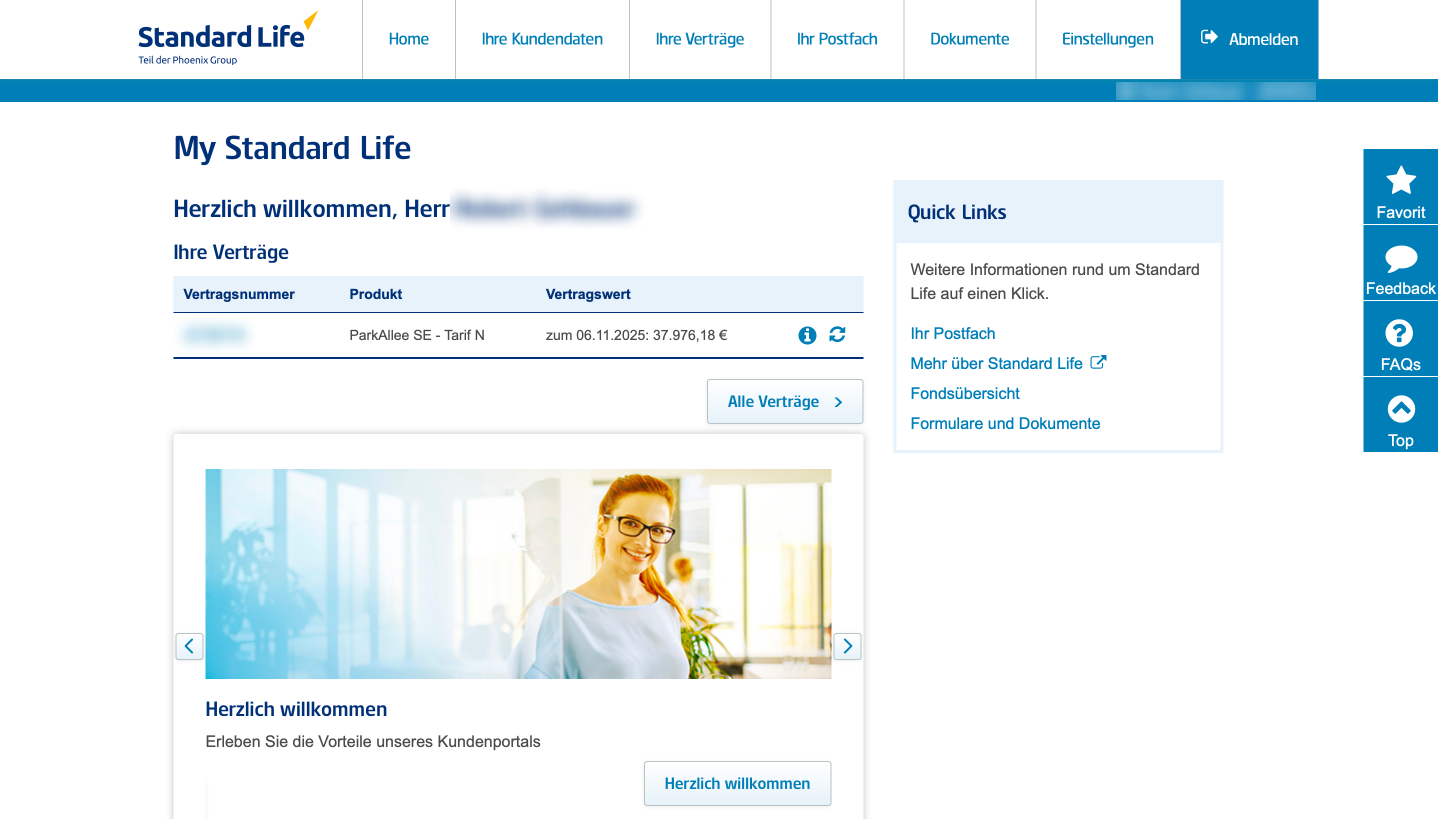

Standard Life Versicherung

Bei dem Tarif Park Allee SE der Standard Life handelt es sich um eine Lösung für Einmalanlagen mit einer prozentualen Kostenquote von 0,1% p.a. auf die Deckungsrückstellung (Depotwert). Das zugehörige Online-Portal ermöglicht die eigenständige Anpassung am Portfolio, Kontakt- und Vertragsdaten. Zudem ist ein telefonischer Kundenservice verfügbar.

- geringe prozentuale laufende Kosten

- effiziente Risikokosten-Strategie (pay-as-you-go)

- breite Fondspalette an Indexfonds

- funktionales Online-Portal

- Beschränkung auf zwei Entnahmen pro Vertragsjahr

- Entnahmen und Kündigung des Vertrages nur mittels Schriftform möglich

Lohnt sich eine Nettopolizze?

Eine Nettopolizze lohnt sich vor allem dann, wenn du langfristig Vermögen aufbauen möchtest – etwa für die eigene Pension oder die Vorsorge deiner Kinder. Im direkten Vergleich schlägt sie durch den Zinseszinseffekt – mit demselben zugrundeliegenden ETF – und den massiven Steuervorteil auf lange Sicht jedes normale Bankdepot. Herkömmliche, fondsgebundene Lebensversicherungen können hier aufgrund ihrer relativ höheren Abschlusskosten nicht mithalten.

Die Nettopolizze ist damit oft das ideale Produkt für eine steueroptimierte Pensionsvorsorge. Auf Entnahmen nach der Mindestlaufzeit entfallen keine Steuern, deshalb bleibt dir unterm Strich deutlich mehr Netto vom Brutto. Zudem bietet sie maximale Flexibilität bei der Nachlassplanung, da das Kapital unbürokratisch an eine bezugsberechtigte Person vererbt werden kann.

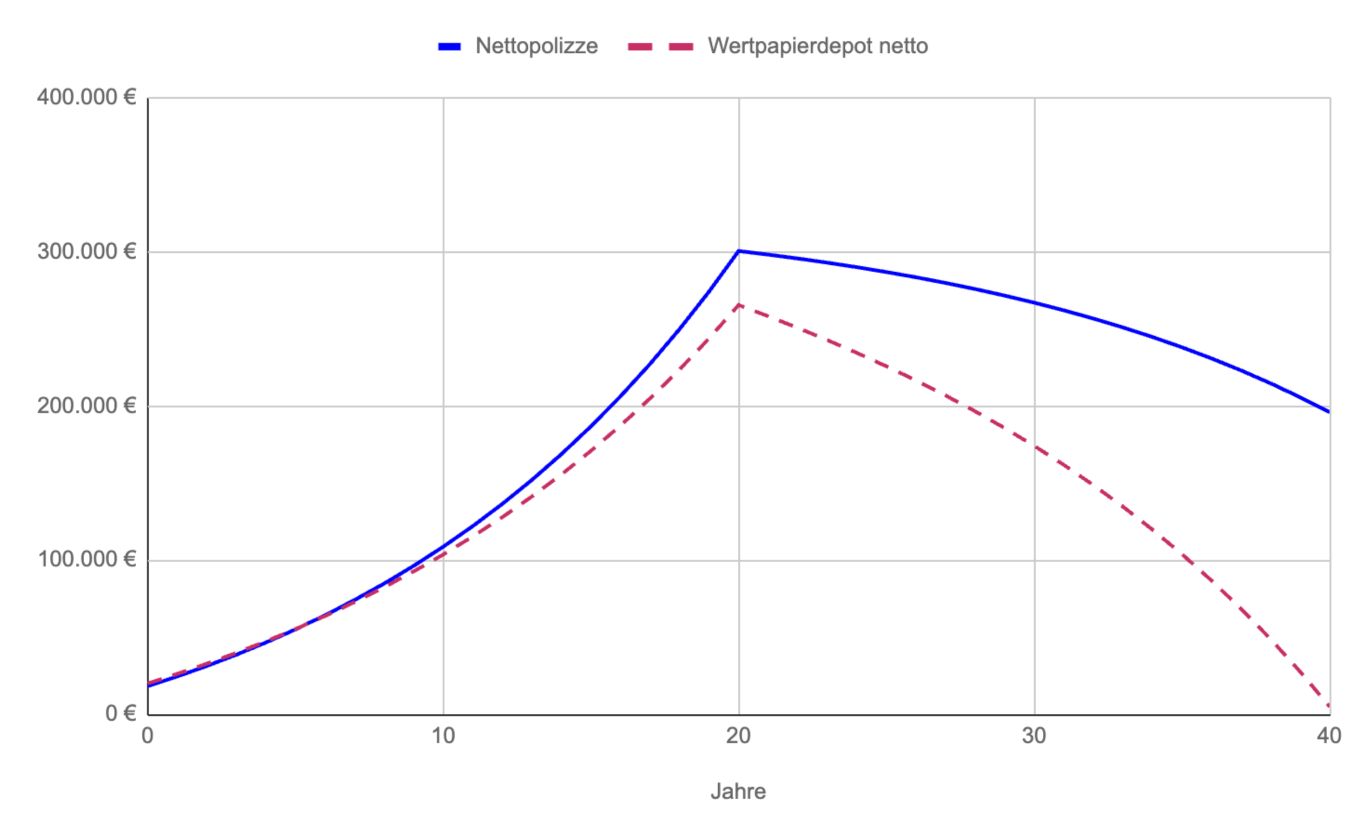

Rechenbeispiel:

Annahme: 20.000€ Startkapital, 400€ Sparrate p.M. über 20 Jahre, Brutto Aktienmarktrendite 8%.

- Ergebnis Depot: Bei einer Entnahme von 24.000€ jährlich (netto, nach KESt) fällt dein Restkapital nach ca. 20 Jahren auf 0€ (Depot ist aufgebraucht).

- Ergebnis Nettopolizze: Bei gleicher Netto-Entnahme hättest du nach 20 Jahren noch ein Restkapital von ca. 200.000€.

Dieser Ratgeber zeigt dir, welche ETF-Entnahmestrategien es gibt und wie du deine Pension steueroptimiert planst.

Wie sicher ist mein Geld bei einer Insolvenz?

Dein Kapital gilt in Österreich als Sondermasse und ist bei einer Insolvenz der Versicherung geschützt. Lies in unserem Ratgeber zur Insolvenz-Sicherheit, warum dein Geld geschützt ist.

Wie flexibel bin ich (Auszahlung & Kündigung)?

Moderne Nettopolizzen sind durch Teilentnahmen, Pausen und Zuzahlungen sehr flexibel. Der Trick für maximale Flexibilität ist oft die Wahl einer langen Laufzeit (z.B. 40 Jahre), auch wenn du früher Geld benötigst. Mehr dazu in unserem Ratgeber zu Flexibilität und Auszahlung.

Wie funktioniert der Abschluss-Prozess?

Der Abschluss ist 100% digital und nutzt den sicheren Standard der ID Austria. Wie der Prozess Schritt für Schritt funktioniert, erklären wir in unserer Anleitung zum Abschluss.